«И вот, оглядев базар, я подумала, что здесь-то и нужно спросить у людей, чего им недостает и за что мне бегать. Все обозначилось неумолимо. Были мы, московские попугаи, затверженно праздной походкой слоняющиеся, и были они – держатели тверди, хранители целого, капиталисты вечности. Они жили, мы – существовали. Разница между нами оказалась на удивление проста: их жизнь полна неосмысленного смысла, наша – осмысленная бессмыслица». Озарение, пришедшее героине романа «Русская красавица» Виктора Ерофеева, вполне применимо для описания того, что творится сегодня на рынке медуслуг, и удивительно созвучно рефлексии его игроков – тех, что уже вознеслись в поисках самих себя и перспективы над действительностью, но еще не успели осмыслить (обсчитать) происходящее и будущее. Пандемия же, вопреки опасениям, стремление частников к самоопределению не убила, но безжалостно очертила им периметр конкурентной борьбы. Вопрос, кто из них найдет в себе силы это тесное пространство нарушить.

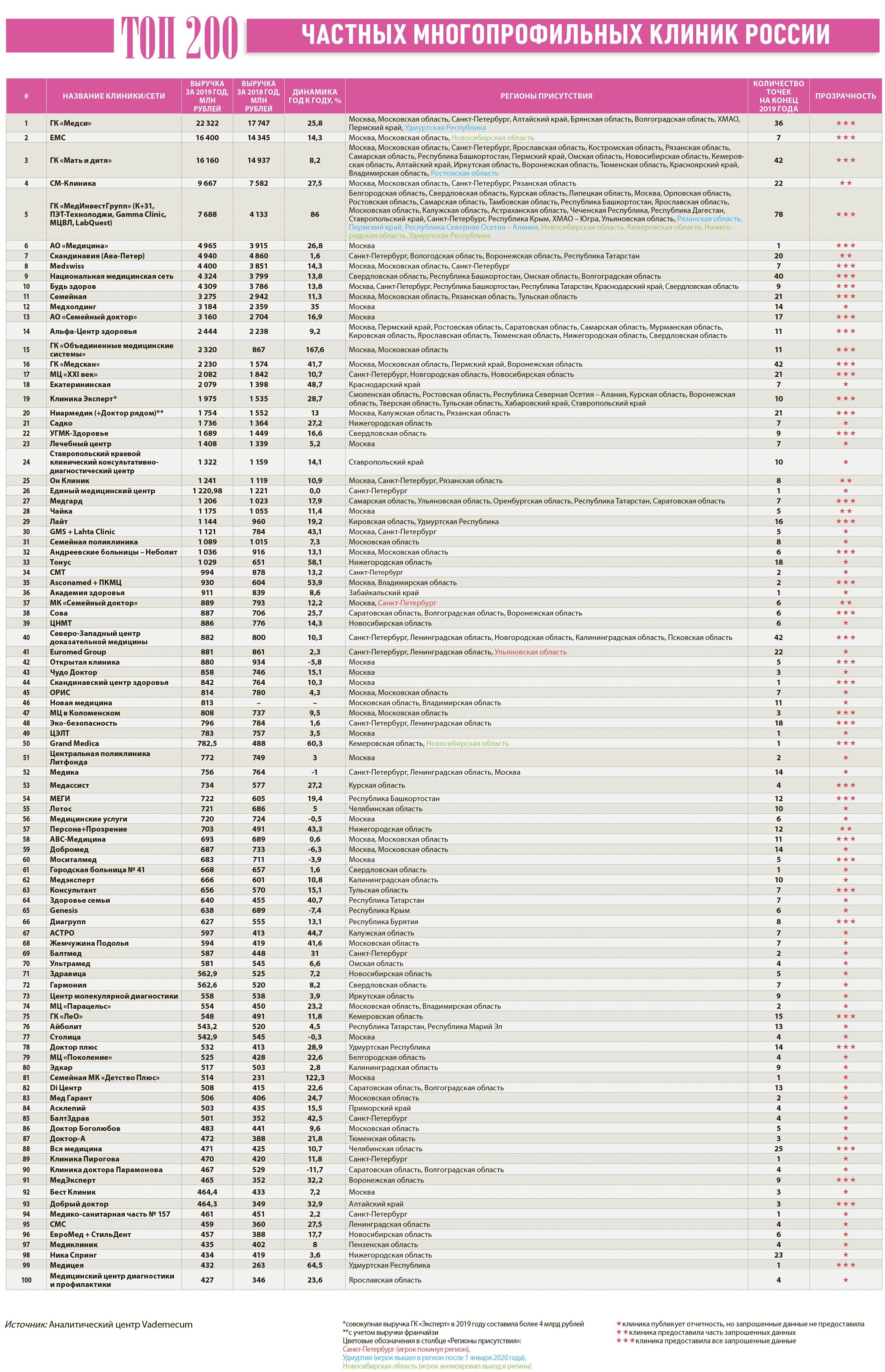

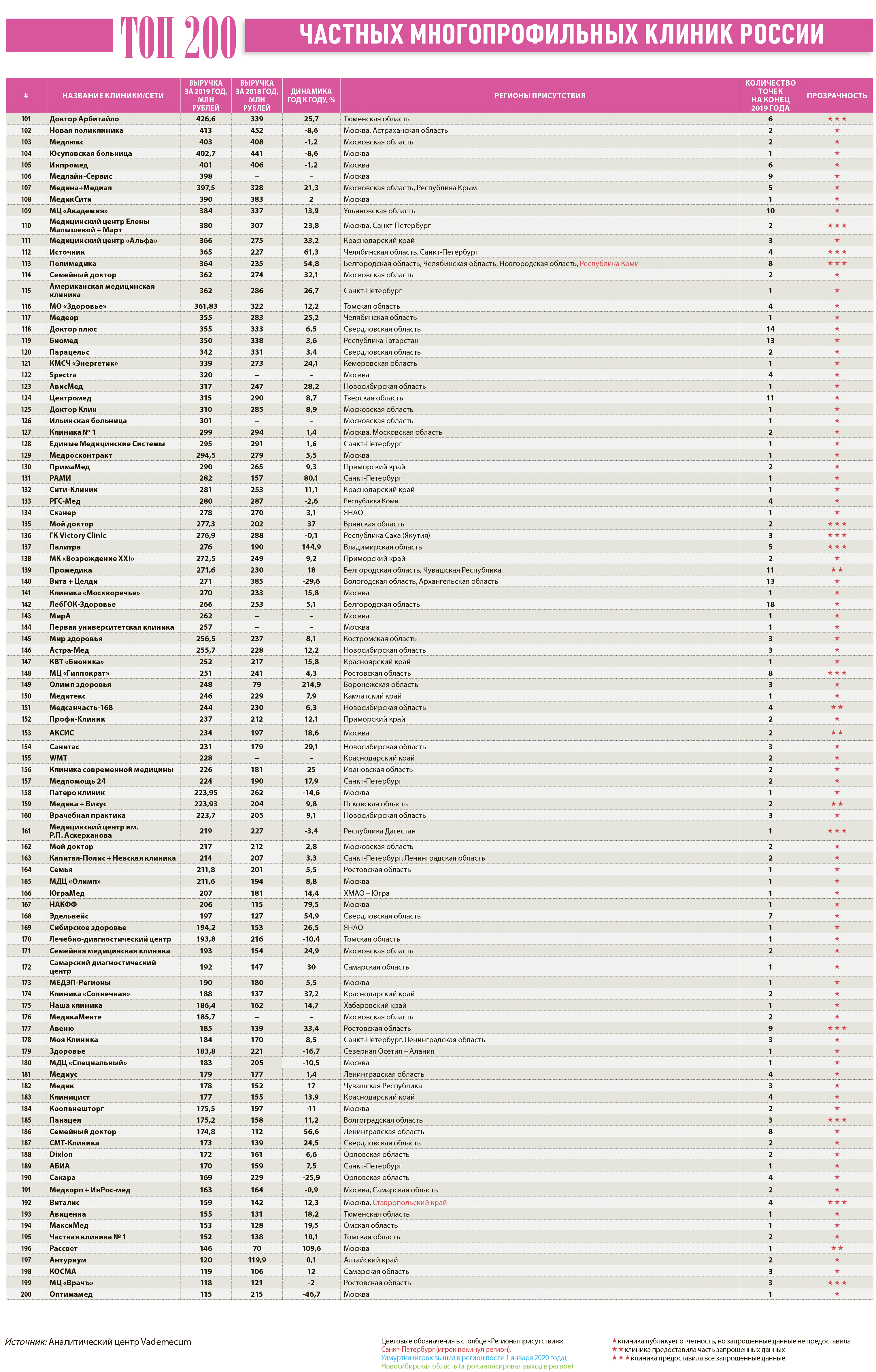

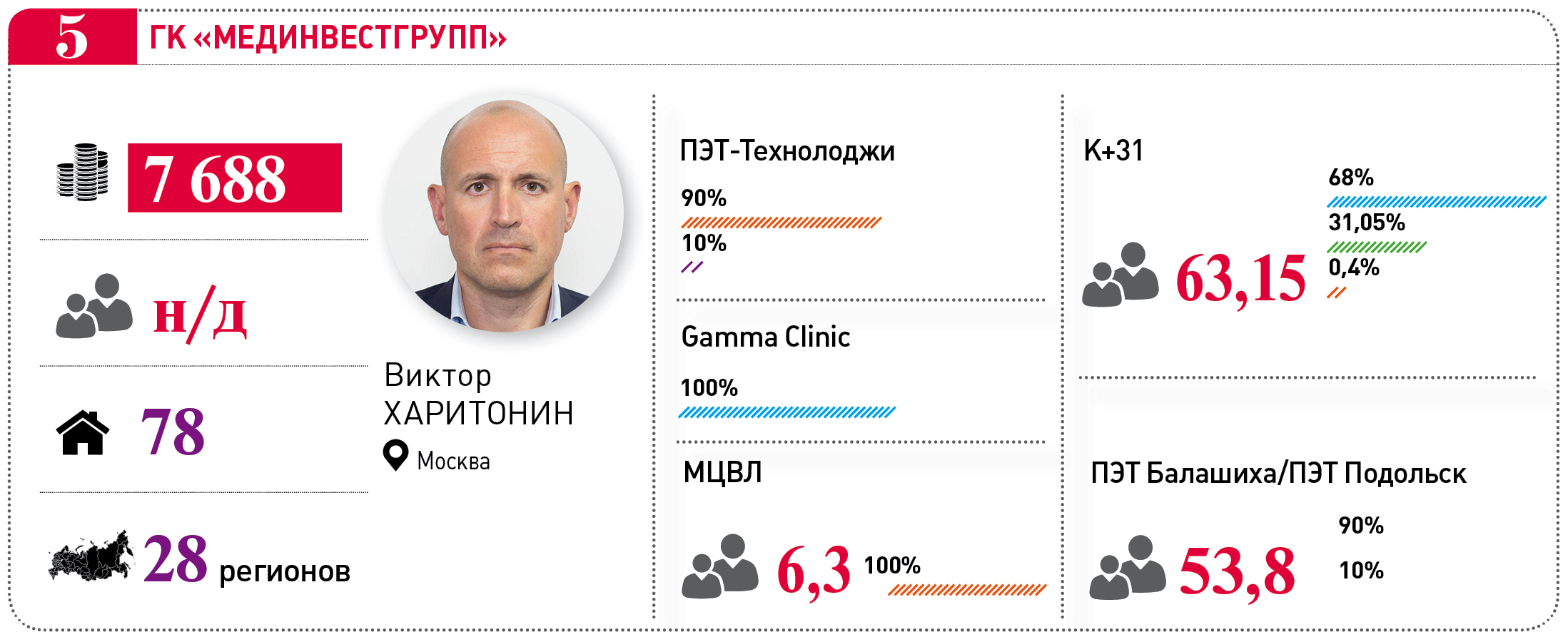

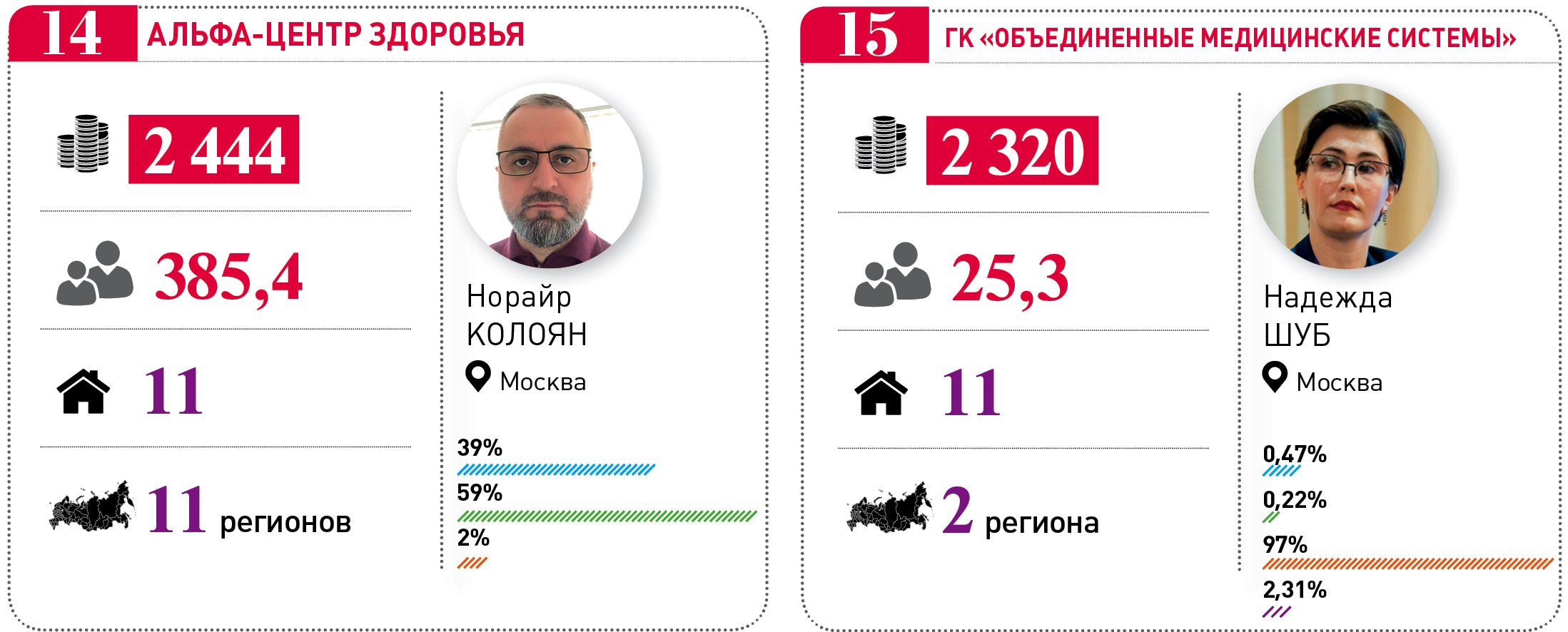

Нынешний год начинался для частных медорганизаций тихо-мирно, если не сказать, скучно. Крупнейшие клиники и сети в 2019-м совокупно заработали 204,4 млрд рублей, показав стабильную для этой когорты динамику в 20%. Никаких прорывов. Трудоемкая попытка Аналитического центра Vademecum впервые расширить выборку до 200 игроков (почти 1,5 тысячи точек и более тысячи юрлиц) веса сегменту тоже не прибавила. Это несмотря на ворвавшуюся в рейтинг сразу на пятую позицию ГК «МедИнвестГрупп» (7,7 млрд рублей) и нехарактерный для среднего по рынку рост выручки (в основном за счет эффекта низкой базы) таких сетей, как ГК «Объединенные медицинские системы» (+167,6%), новокузнецкая Grand Medica (+60,3%) и других.

Получилось то, что получилось: доля крупнейших клиник и сетей на рынке платной медицины (прямые платежи и ДМС), который Росстат в 2019 году оценил в 730 млрд рублей, достигла лишь 28%. Оставшиеся 72% приходятся на специализированные клиники, лаборатории, центры лучевой диагностики и многочисленных мелких частников разного профиля, а также на платные отделения госмедучреждений и ведомственных медцентров. В более объемном сегменте рынка – «ОМС + платные медуслуги» – совокупная выручка участников двух «золотых» сотен выглядит совсем уж грустно – всего 7% из 2,9 трлн рублей.

Скачать рейтинг в pdf

Завершить 2020-й планировалось штатно – осторожные региональные операторы из ТОП200 закладывали рост выручки в пределах 15%, наиболее дерзкие москвичи претендовали на все 20% год к году. За счет чего? Рутинные, в общем-то, инструменты, о которых Vademecum пишет регулярно, – работа с лояльной базой, клиентским сервисом, контроль назначений и отработки медицинских стандартов, интеграция IT-решений, сквозная аналитика. Реже – расширение мощностей, открытие стационаров, еще реже – поиск и внедрение новых медицинских направлений, комплексных медицинских продуктов, в том числе подразумевающих прицел на ОМС и эффективные закупки.

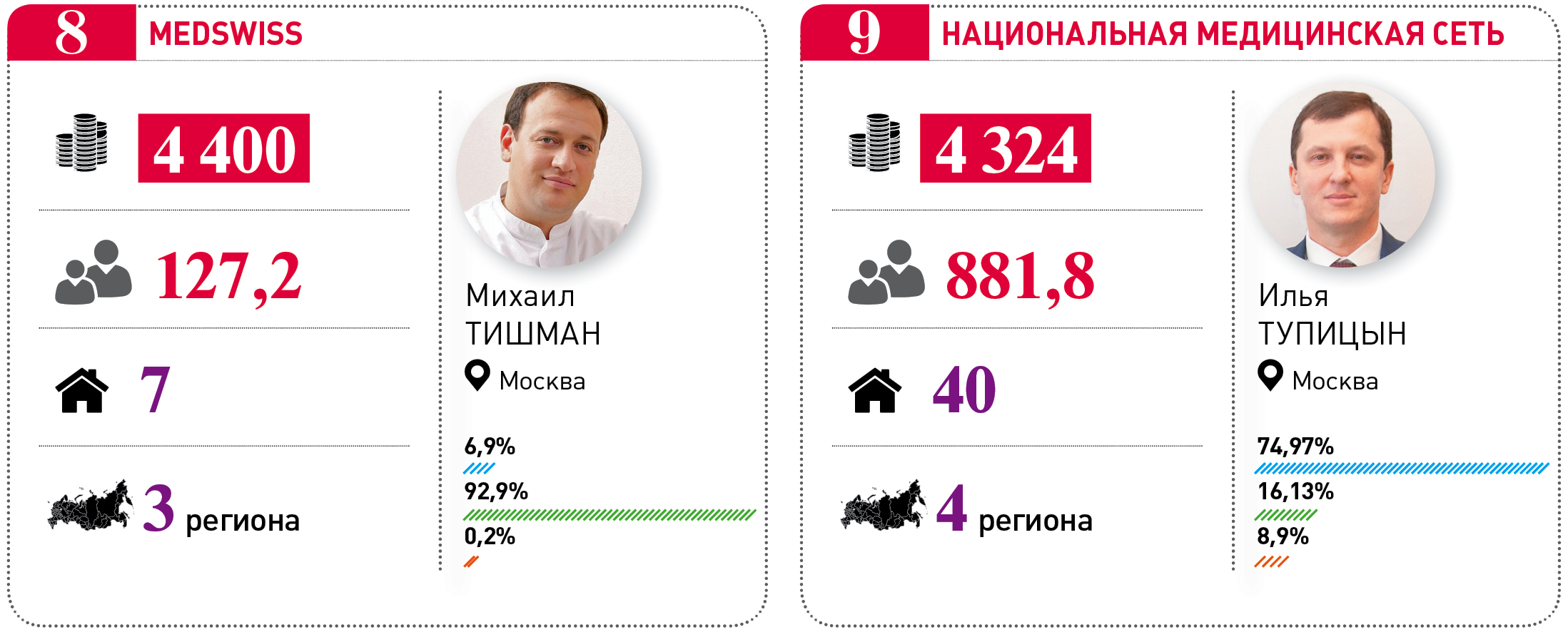

«Первый квартал мы шли даже с перевыполнением бизнес-плана, что бывает очень редко. За весь 2019-й мы выросли на 14% год к году, а в первом квартале 2020-го рост был уже на уровне 15%. Ну а с конца марта, как вы помните, началось «закручивание гаек», особенно в тех регионах, где локально случились вспышки COVID-19, – Свердловская область и Башкирия, – вспоминает разгар пандемии генеральный директор «Национальной медицинской сети» Илья Тупицын. – В итоге – падение на 50–60% в апреле. При этом в Омской и Волгоградской областях власти реагировали иначе, и, соответственно, падение составило лишь 35% год к году».

Строгость ограничений из-за режима «повышенной готовности» действительно разнилась от региона к региону. Самыми жесткими условиями отличились чиновники в Санкт-Петербурге и Тверской области, максимально сократившие плановую медпомощь и даже запретившие работу частным клиникам на неопределенный срок. В Питере на избыточность мер главному санитарному врачу города Наталии Башкетовой участники рынка указать смогли, так что еще в марте власти пришлось вывести из-под ограничений лечение людей «с заболеваниями и состояниями, при которых отсрочка оказания медпомощи на определенное время может повлечь ухудшение их состояния, угрозу жизни и здоровью». А вот правительство Тверской области оставалось непреклонным и сохраняло ограничения до июля.

В таких условиях каждый справлялся как мог. Кто-то продолжал работать, несмотря на локальные запреты, другие старались следовать регламентам, кому-то удавалось договориться с арендодателями, а кто-то в панике паковал оборудование. Хорошо, если владельцу площадей хватало расчета одуматься и удержать партнера – медицинское помещение так просто не сдать.

Дополнительный эффект произвела и самоизоляция, и введенные постановлением Правительства РФ №432 ограничения по оказанию плановой медпомощи и маршрутизации пациентов на лечение в другие регионы. Только федеральные медцентры потеряли из-за пандемической суеты не менее 2 млрд рублей. Убытки частников никто, естественно, не мониторил.

Результаты тематического опроса крупнейших многопрофильных клиник и сетей (70 игроков) показывают: в среднем выручка клиник в апреле – июне 2020 года была на 40–50% меньше аналогичного показателя в 2019 году. «Часть услуг мы были вынуждены закрыть, например, стоматологию (кроме экстренной). По части услуг – снижение на 20–40%. По лечению онкологических заболеваний наблюдается рост, по лечению в стационаре – тоже, особенно острых состояний», – рассказывал весной Vademecum президент АО «Медицина» Григорий Ройтберг.

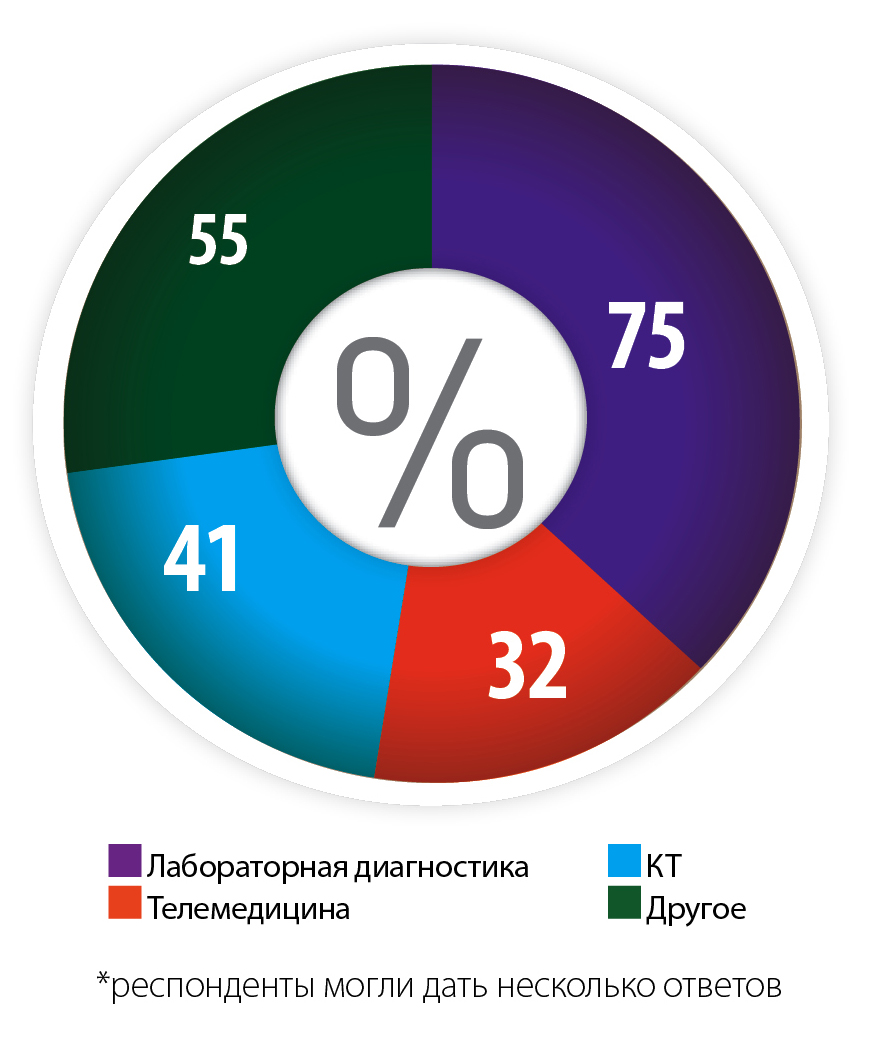

Драйверы роста выручки клиник в апреле – июне 2020 года*

EBITDA год к году падала в эти тревожные месяцы до минусовых значений, и хотя просчитать эту динамику невозможно, тренд очевиден: те, кто смог начать работать на «ковидный» спрос, удержали этот базовый бизнес-показатель хотя бы на уровне 20–30% от результата 2019 года.

Среди условных драйверов – ПЦР-диагностика, КТ, телемедицина. В Санкт-Петербурге, например, «Скандинавия», вслед за МИБС, проводила КТ при подозрении на COVID-19 по ОМС. «Работали круглыми сутками, посменно и без выходных. Перерывы между пациентами были только на дезинфекцию. В среднем за сутки проводили около 100 исследований, тогда как обычно проводится порядка 30 или чуть больше», – рассказала генеральный директор «Скандинавии» Ольга Васильева, посетовав, что сверхмощный пациентопоток вывел из строя рентгеновскую трубку томографа.

Звучала крайне приблизительная (и даже какая-то отчаянная) оценка потерь частных клиник по фонду оплаты труда от «Опоры России» – 15 млрд рублей в месяц. Так или иначе, работа с коллективом и оптимизация ФОТ оказались отдельным челленджем для медицинского бизнеса. «Мы почти везде отказались от сдельной системы оплаты труда, потому что считаем ее недостаточно адаптивной и стратегически неправильной для частного здравоохранения, если вы, конечно, мыслите стратегически по отношению к своему бизнесу. Но в это сложное время пришлось вернуться к сдельной модели – на короткий срок подписали допсоглашения к трудовым договорам, отправили на больничный сотрудников старше 65 лет, сократили зарплату управленцев, убрали бонусы. В итоге удалось сократить ФОТ где-то на 30%», – говорит Илья Тупицын.

Инвестиционным проектам, которые пандемия застала на высокой стадии готовности, стартовать вовремя все-таки удалось. Сеть «Клиника Фомина» запустила стационар в Москве, ГК «Эксперт» открыла медцентр в Белгороде, «МедИнвестГрупп» (МИГ) ожидаемо продолжила экспансию и объявила об открытии сразу двух ПЭТ-центров в Перми. Две точки в столице в начале сентября презентовала ГК «Медси», при этом срок сдачи медицинского комплекса на Мичуринском проспекте группе пришлось чуть сдвинуть – с конца 2020 года на конец первого квартала 2021-го. Аналогичный перенос срока открытия стационара в Туле обозначила «Семейная». А вот более масштабные начинания пришлось сворачивать. «На ближайшие два года мы заморозили планы по строительству в регионах. Весь CAPEX сосредоточен в Лапино. У нас есть планы на третью очередь», – признавался Vademecum в сентябре генеральный директор ГК «Мать и дитя» Марк Курцер.

Впрочем, и «Мать и дитя», и «Медси», и МИГ (КНЦ на Павлова и «К+31») удалось в разгар пандемии быть продуктивнее всех других частных игроков: флагманы предоставили свои стационары под лечение пациентов с COVID-19 – по ДМС, ОМС и платно. «Около 80% пациентов лечились за собственные средства, около 20% – по полисам ДМС и корпоративным страховкам. <…> Наши цены сопоставимы с уровнем «Медси», может быть, даже несколько повыше, но это доступные цены. Через несколько дней после начала коронавирусного приема клиника была загружена на 100%, поэтому я считаю, что мы выбрали правильную ценовую политику», – рассказывал в июле Vademecum главный врач «К+31» Борис Чурадзе.

И хотя все жаловались на недостаточный тариф ОМС по лечению COVID-19 (в среднем 200 тысяч рублей за случай в Москве), наращиванию выручки это не помешало. Заметнее всего, конечно, достижения «Мать и дитя», отдавшей под «инфекционку» Клинический госпиталь «Лапино». Как следует из полугодового отчета группы для инвесторов, выручка по профилю «терапия», а фактически только от лечения COVID-19, достигла 634 млн рублей (822% год к году).

Средний чек в «Медси» во втором квартале, «в связи с ростом доли дорогостоящих услуг в амбулаторном сегменте по диагностике коронавируса, а также высокой стоимостью среднего курса лечения больного COVID-19 в стационаре в Отрадном», прибавил 76,2%, дотянув до 4,1 тысячи рублей. При этом совокупная выручка группы за полгода выросла не так значительно – до 10,5 млрд рублей, то есть на 1,9% год к году.

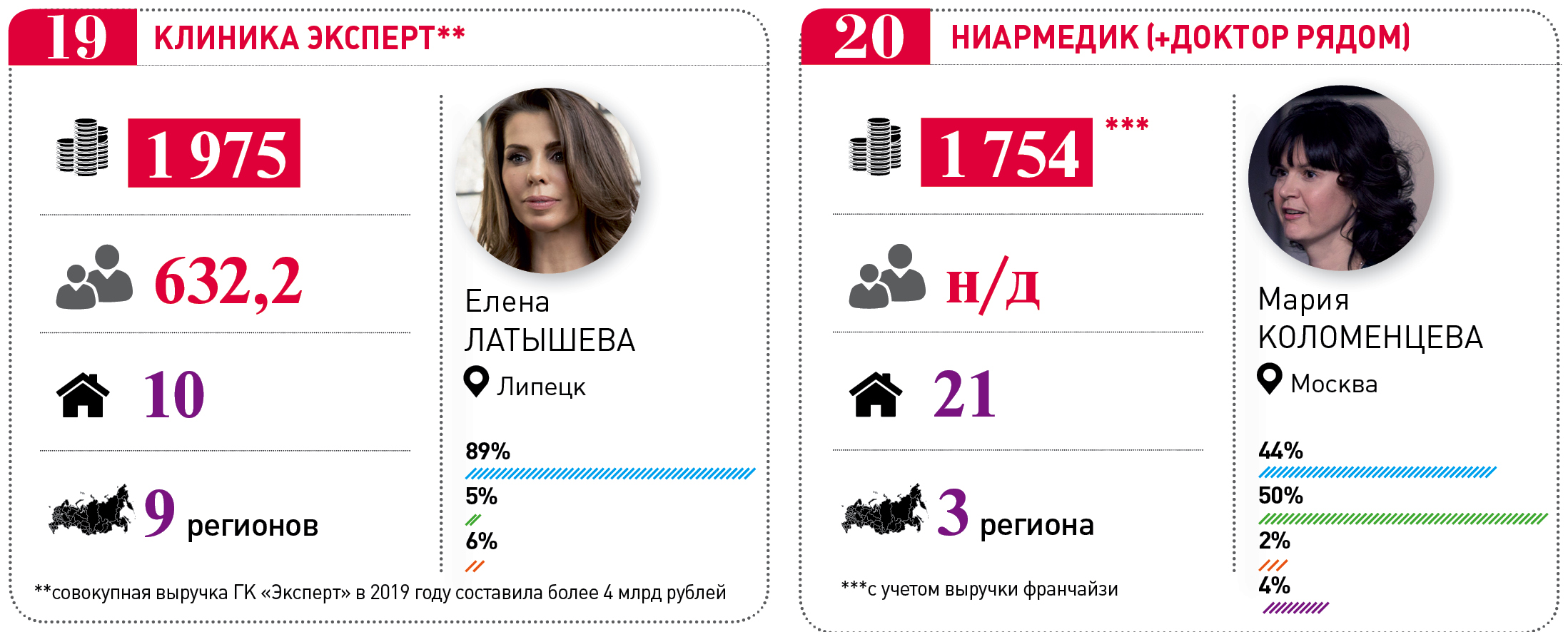

«Предполагаю, что картина ущерба в отрасли будет ясна только к середине 2021 года. Но уже сейчас мы видим, что медицина все равно оказалась устойчивее многих других отраслей из сектора услуг. Никто с рынка не ушел, возможно, только совсем небольшие монопрофильные игроки. Зато пандемия стала для всех хорошей проверкой на уровень доверия клиентов и сотрудников, на надежность контрагентов и ответственное отношение к бизнесу – первая волна показала, что теперь ты не можешь рисковать так, как раньше, и рассчитываешь только на себя», – обозначает промежуточные итоги генеральный директор сети «Ниармедик» Мария Коломенцева.

Особой поддержки от государства медорганизации, увы, так и не дождались. Предметные и концептуальные обращения, хлынувшие от разных отправителей разным адресатам (главным образом премьер-министру РФ Михаилу Мишустину), результата не дали. Что опять же укладывается в старый, но обострившийся в последнее время стараниями министра здравоохранения РФ Михаила Мурашко тренд – негосударственные медорганизации в периметр стратегического планирования государства включаются по остаточному принципу.

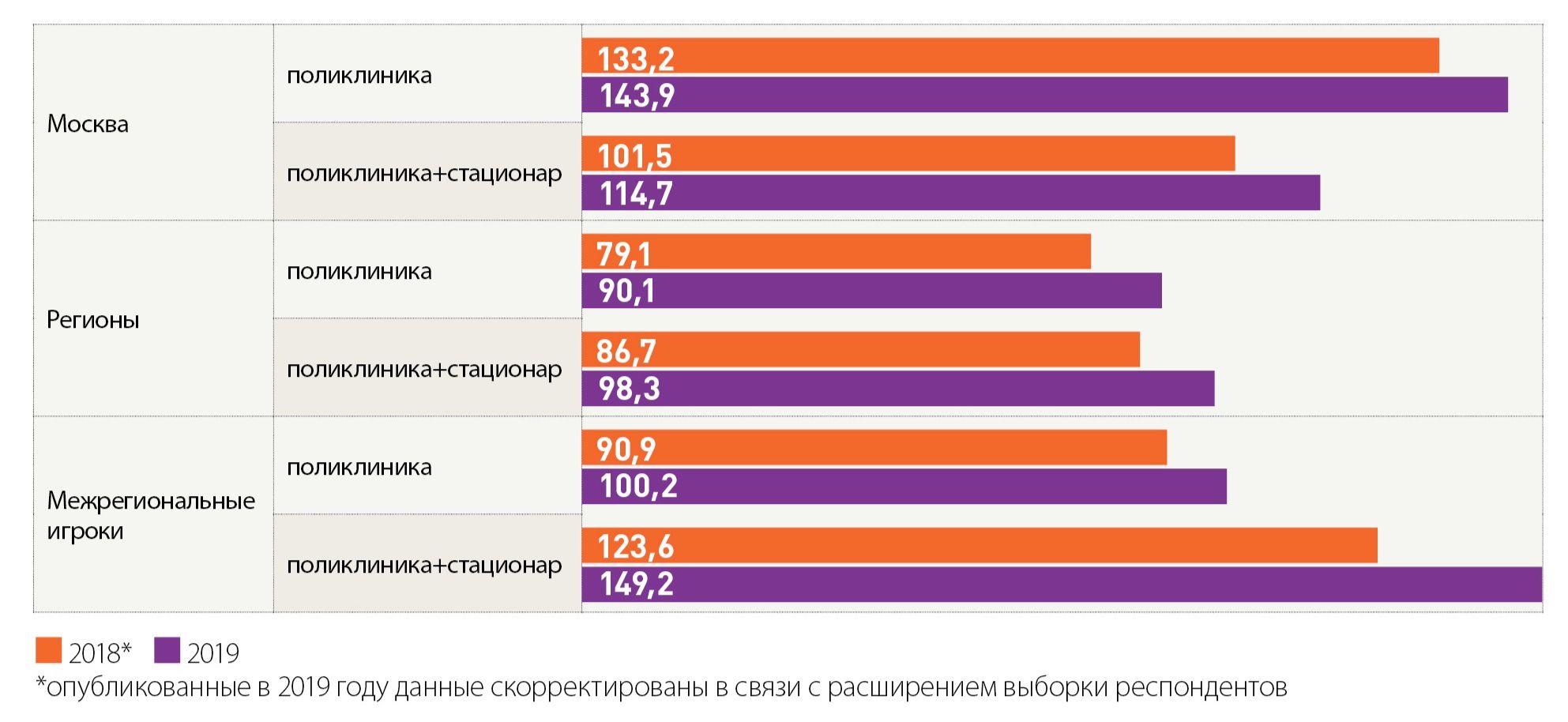

Средняя выручка на 1 кв. м в год в клиниках разных типов, тысяч рублей

Справедливости ради стоит сказать, что и государственным медучреждениям в этот период тоже пришлось туго. Как показал проведенный Vademecum и ВШОУЗ опрос управленцев государственных клиник, в большинстве не затронутых перепрофилированием медорганизаций пациентопоток уже в марте-апреле сократился: снижение операционной активности на 40–50% год к году отметили 19% респондентов, столько же участников опроса зафиксировали спад на 60–70%, в 14% ответов говорилось о 75–90% проседания и лишь 5% респондентов сообщили, что падения не произошло. Однако выпавшие из-за ограничений доходы медорганизаций правительство обещало как-то компенсировать. «Как-то» – потому что выделенных средств, судя по скупым на детали рапортам региональных властей, не хватает.

«Эти средства не удовлетворят потери, поскольку компенсируются только зарплата, коммунальные платежи, налоги и содержание имущества, а затраты на медикаменты и расходные материалы – нет», – сетовал на заседании Заксобрания Забайкальского края заместитель руководителя ТФОМС Владимир Полынцев. В пример он приводил Читинскую ГКБ №1, которой полагается компенсация в размере 21 млн рублей, тогда как реальные потери больницы превысили 116 млн рублей.

Стимулирующие выплаты медикам, оказывающим помощь пациентам с COVID-19, тоже главным образом распространяются на госсектор, но по решению региональных властей могут быть предложены и сотрудникам частных клиник. Такие доплаты обещали, например, губернаторы Владимирской и Омской областей. В Москве нашли еще один вариант поддержки медицинского бизнеса – временно освободить частников, арендующих столичные помещения, от платежей. Еще из хорошего: опрошенные Vademecum игроки вспомнили приостановку плановых проверок.

Упомянутое выше ПП №432 временно и очень причудливо регламентировало практику выдачи направлений на лечение по ОМС в другие регионы и попутно – в частные клиники. А в августе Минздрав попытался реализовать ту же идею в отдельно взятом онкологическом направлении.

Разработанный ведомством проект порядка оказания онкопомощи предполагал, что региональные органы власти в сфере охраны здоровья утверждают порядок маршрутизации пациентов «на территории субъекта», определяя перечень профильных медорганизаций и структурных подразделений, осуществляющих в регионе диспансерное наблюдение онкопациентов. Предполагается также составление перечня видов и методов лечения онкологических заболеваний, при которых медицинская помощь оказывается в медицинских организациях, расположенных на территории самого региона и за его пределами.

Против введения такого порядка выступили пациентские сообщества, члены Национальной ассоциации негосударственных медицинских организаций и ФАС. В Минздраве на претензии ответили, что регламент позволит «рационально планировать и выстраивать» систему онкопомощи, но на доработку документ все-таки отправили. «Работа над проектом нормативного правового акта продолжается. В настоящее время Минздравом России, в соответствии с действующими правилами, рассматриваются поступившие в ходе общественного обсуждения предложения», – сообщили Vademecum представители ведомства.

Плацдарм для экспериментов не гуманный, но понятный. С момента увеличения объема финансирования онкологической помощи за счет средств нацпроекта и в ответ на логичное стремление пациентов лечиться в более комфортных условиях интерес к профилю среди частных операторов возрос. Первая попытка ГК «Мать и дитя» поработать с онкопациентами, можно сказать, удалась – операционная активность была доведена до 750 циклов химиотерапии в месяц, что за полгода конвертировалось в 329 млн рублей выручки. В «Семейной» за девять месяцев провели 9 600 циклов, и только за август выручка по этому направлению дотянула до 45 млн рублей.

«Открытие Центра иммунной и таргетной терапии связано с потребностями наших пациентов, ранее мы вынуждены были направлять их в другие медорганизации. Конечно, мы рассчитываем на возможность лечения по ОМС, так как на коммерческой основе оно доступно немногим. Понятно, что для закрытия цикла необходимы хирургические мощности, у нас есть все для диагностики и хирургического лечения и лекарственной терапии рака молочной железы, а также проводятся реконструктивные операции, кроме того, развиваем абдоминальную хирургию по профилю «онкология». Для других направлений требуется дополнительная инфраструктура», – признался председатель совета директоров ГК «Семейная» Константин Симкин.

Понятно, что не всех интересантов, особенно если речь идет о регионах, отличает столь важная для Минздрава комплексность оказания услуг – наиболее интересными и посильными многим пока видятся только диагностика и химиотерапия, для хирургии и дорогостоящих видов лечения инфраструктуры и ресурсов, включая кадры, не хватает. Однако и способные предложить комплекс услуг операторы – Московский международный онкоцентр, открытый EMC на базе 63-й ГКБ, активы МИГ, АО «Медицина», ГК «Медси», онкологический центр «Семейной» и недавно запущенный онкоцентр ГК «Мать и дитя» во второй очереди «Лапино» – рискуют столкнуться с нехваткой объемов ОМС и кассовыми разрывами. Не добавляют спокойствия и готовящиеся ко второму чтению поправки в 326-ФЗ «Об ОМС», призванные ограничить круг операторов программы госгарантий только теми медорганизациями, которые соответствуют неведомым пока критериям, попали в реестр и получили от локальной комиссии плановые объемы.