«Сон все тот же: иду по полю бескрайнему, русскому, за горизонт уходящему, вижу белого коня впереди, иду к нему, чую, что конь этот особый, всем коням конь, красавец, ведун, быстроног; поспешаю, а догнать не могу, убыстряю шаг, кричу, зову, понимаю вдруг, что в том коне – вся жизнь, вся судьба моя, вся удача, что нужен он мне как воздух, бегу, бегу, бегу за ним, а он все так же неспешно удаляется, ничего и никого не замечая, навсегда уходит…», – грезы главного героя антиутопии Владимира Сорокина «День опричника» удивительным образом совпадают с нынешними устремлениями игроков отечественного рынка медуслуг.

Вот и участники регулярного рейтинга Vademecum «ТОП100 частных многопрофильных клиник» – да не во сне, а наяву – силятся догнать и взнуздать своего «белого коня». Речь по-прежнему о равном доступе провайдеров на рынок, о погоне за платежеспособным спросом. Времена галопирующего роста выручки позади, армия частников в попытках экспансии давно перешла на шаг, а тут еще и регуляторы грозят барьером «двойного лицензирования», на преодоление которого у большинства участников заезда просто не хватит сил. Vademecum попытался оценить потенциал тех, кто все еще в седле.

Вообще-то в жизни частных клиник ничего не поменялось бы, если бы не августовское предложение министра здравоохранения РФ Вероники Скворцовой модифицировать механизм лицензирования меддеятельности. А именно: начать выдавать лицензии только в том случае, если на конкретной территории недостает инфраструктуры и мощностей для оказания конкретного вида помощи, наделив полномочиями по отслеживанию баланса ТО Росздравнадзора.

Строго говоря, первым тему «засветил» как раз глава службы Михаил Мурашко. Выступая в феврале 2019-го на инвестиционном форуме в Сочи, он заявил, что государственным клиникам не с руки конкурировать с частниками за «ресурсы» – так нежно Мурашко назвал медработников, а затем уточнил: «Получается так, что создание частных медорганизаций подчас происходит на том же поле, на котором существуют все остальные медучреждения. Что происходит? Либо теряется поликлинический принцип, либо выдергиваются, в том числе у государственных медорганизаций, какие-то наиболее прибыльные виды медпомощи».

Вероника Скворцова предложила развитие этой бесхитростной, в сущности, мысли: «Как правило, большинство частных организаций не имеют собственного медицинского штата. Они принимают совместителей из тех же государственных организаций. Причем в этом случае создается конфликт интересов, потому что человек со своего государственного приема фактически может «выдавливать» пациентов на свой платный прием, что иногда и случается и за что мы строго наказываем».

По оценкам Минздрава, в стране работают 69 тысяч частных клиник, но только 10–15% из них «самодостаточны», то есть имеют свой медицинский штат. Методология сбора этих данных неизвестна, однако названное регулятором количество частных провайдеров заметно разнится с данными СПАРК-Интерфакс, содержащей сведения о 49,8 тысячи ООО и АО, которые специализируются на «деятельности в области здравоохранения». Правда, и этот показатель, как подтверждает многолетний опыт Vademecum в сборе и анализе информации об игроках рынка, ни о чем не говорит.

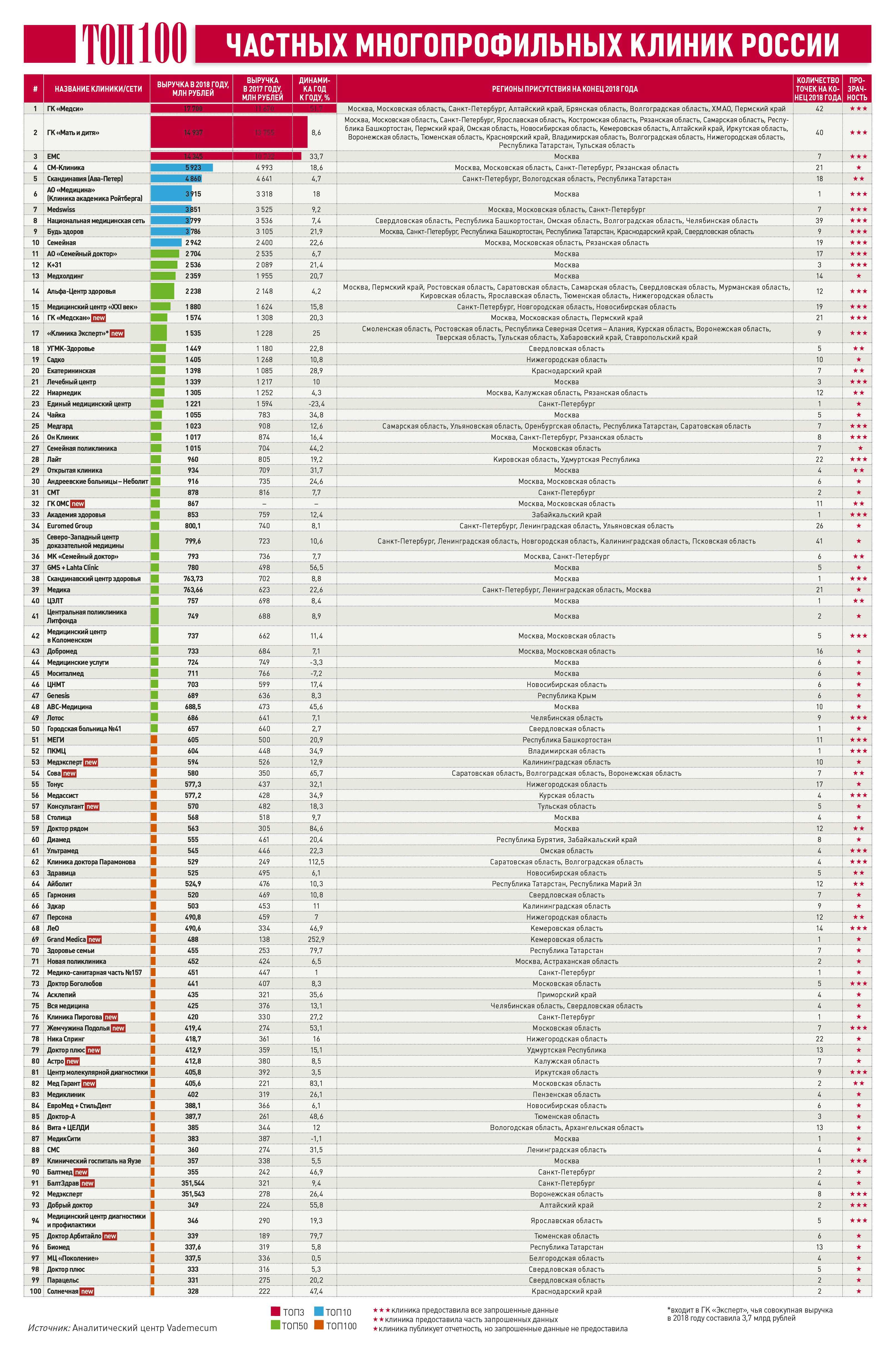

Например, для того чтобы составить традиционный ТОП100, нужно обработать сведения о более чем 700 юрлицах, предварительно убедившись, что они действительно занимаются медицинской деятельностью.

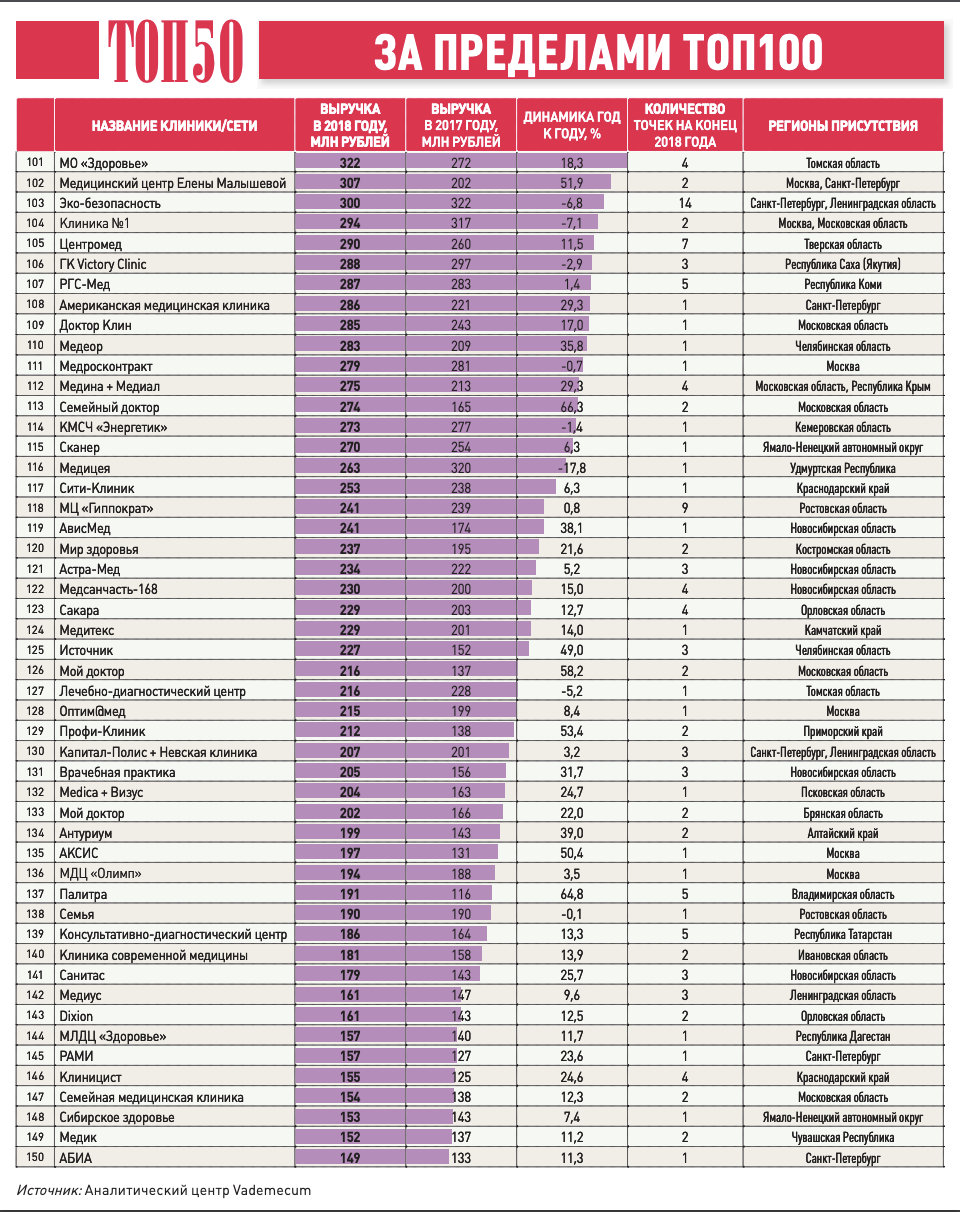

На этот раз к базовому списку добавились еще 500 позиций, проверив и объединив которые в сети клиник, нам впервые удалось добавить к «золотой сотне» еще 50 клиник и сетей, пока не преодолевших отметку в 328 млн рублей, но, тем не менее, заслуживающих интереса со стороны потенциальных инвесторов и записных консолидаторов рынка.

СТРЕМЕНА НЕ ВЫБИРАЮТ

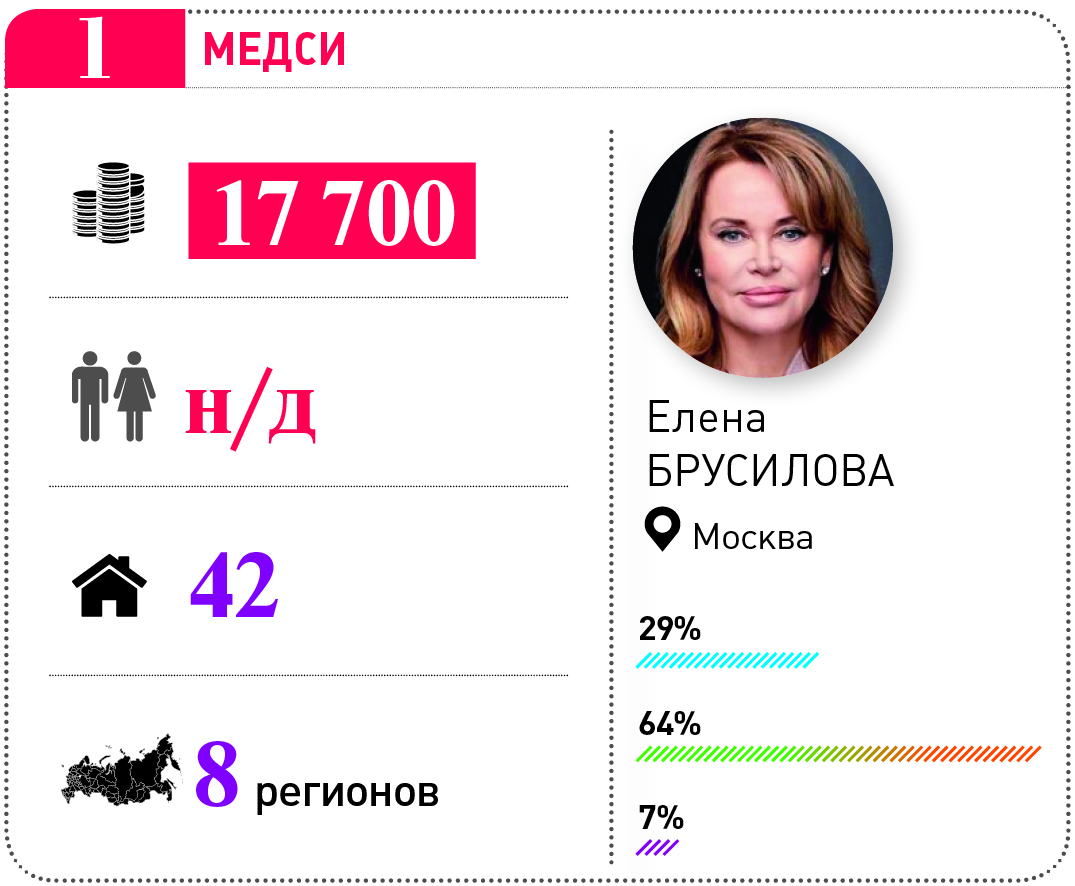

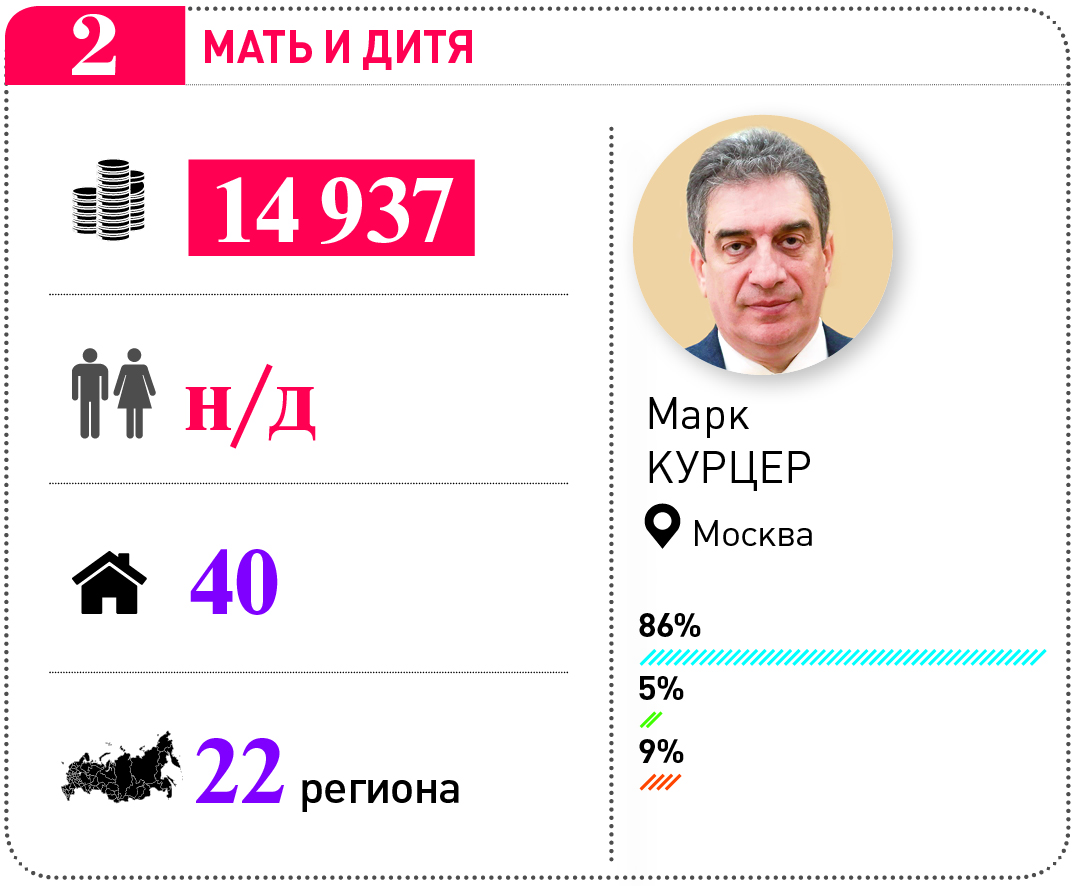

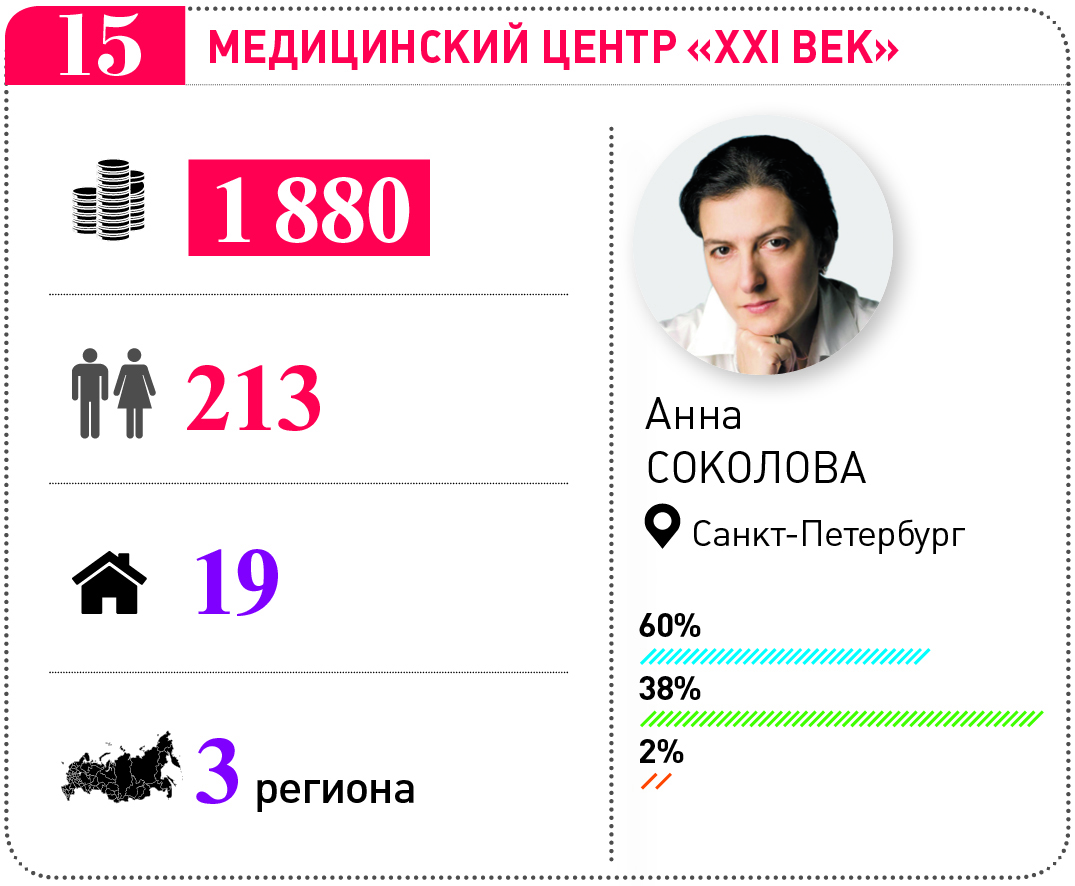

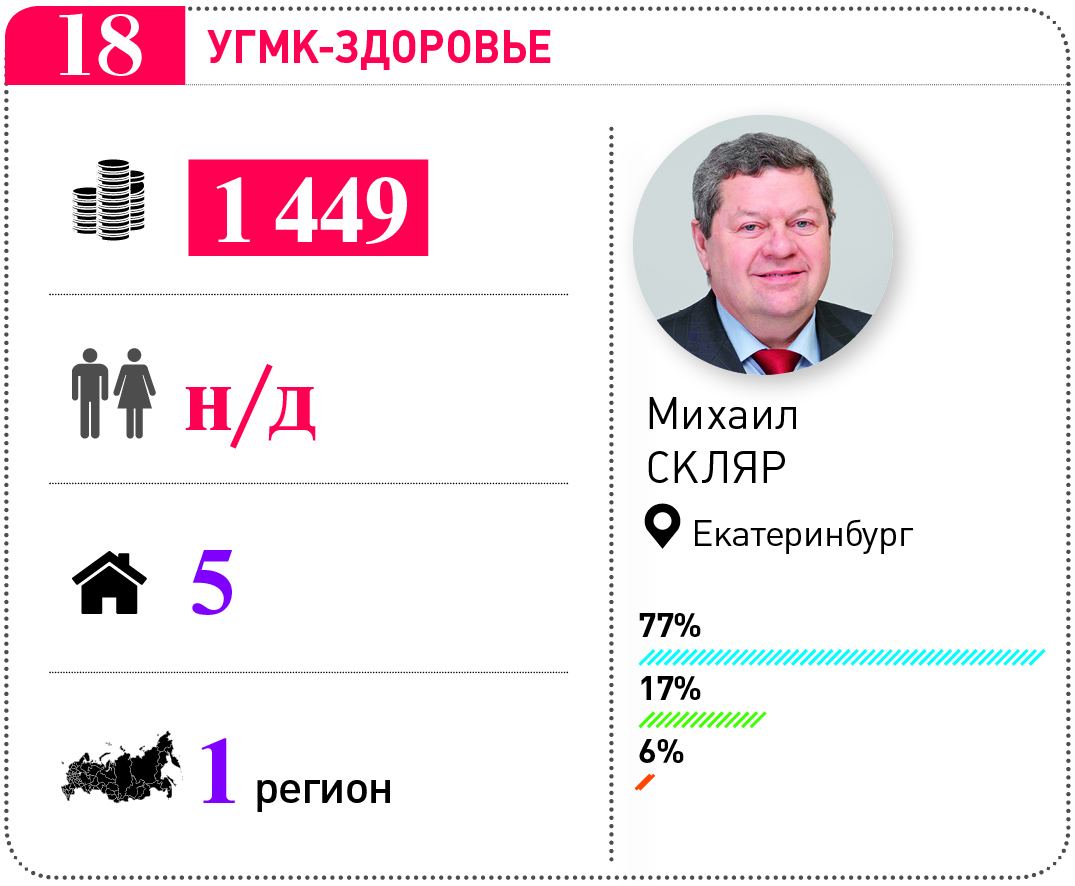

Результатами своей работы в 2018 году на этот раз с Vademecum отважились поделиться 53 игрока, почти все они – первый раз в истории исследования – заполнили составленную нами анкету на 100%. Опросник несколько обновился, в него был добавлен показатель общего числа уникальных пациентов за год, а среди них – доля впервые обратившихся. Эти данные, судя по содержанию ответов, большинство участников рейтинга собирают вне зависимости от размеров бизнеса. При этом в ГК «Мать и дитя» такой показатель не замеряют. Лидер рейтинга – ГК «Медси» – свою статистическую матрицу тоже менять не торопится и традиционно отчитывается о приемах (в 2018 году сеть насчитала аж 8,5 млн посещений), но в нашем исследовании этот параметр, как незначимый, не учитывается.

Робкая попытка Vademecum предложить респондентам заменить динамику изменения оборота год к году более продвинутым показателем like for like (для сравнения выручки за отчетный и предыдущий периоды одних и тех же подразделений бизнеса, то есть без учета новых точек и M&A) провалилась: наши визави в большинстве своем с этой задачей справиться не смогли. Зато многие решились впервые раскрыть такие тонкие коммерческие показатели, как EBITDA: в их числе оказались, например, старожилы рейтинга «Семейная» (10-е место), «Екатерининская» (20-е) и «Академия здоровья» (33-е).

Благодаря вычислению 50-ти «догоняющих», нам удалось освежить и состав сотни лидеров. Пометку new получила, например, сеть клиник «Сова», которую мы до этого, признаем, не замечали. Эта саратовская компания в 2018 году нарастила выручку до 580 млн рублей (54-е место), а затем подтвердила амбиции выходом в новые регионы – Волгоградскую и Воронежскую области. Исполнительный директор «Совы» Алексей Гребенюк говорит, что пока даже в Саратове сеть не достигла «потолка» и местные точки демонстрируют рост в 40% год к году: «На первый взгляд, рынок крайне конкурентный – четыре крупные частные клиники с круглосуточными стационарами. Все решают менеджмент и кадры. Мы постоянно в поиске квалифицированных врачей, а в управленческой команде у нас много специалистов из Москвы или из числа представителей других развитых отраслей».

Или другой пример прорыва в рейтинг – новокузнецкая Grand Medica, которую построил и открыл в 2017 году нефтяник Александр Говор. В 2018-м клиника сделала выручку в 488 млн рублей, что позволило ей сразу занять в ТОП100 69-ю позицию, в том числе благодаря более чем 50-процентной доле в обороте доходов по ОМС. По словам председателя совета директоров Grand Medica Дмитрия Данцигера, ключевыми направлениями с точки зрения финансового результата стали сосудистая хирургия (кардиохирургия и флебология), нейрохирургия, травматология и офтальмология.

«Добиться роста смогли, в первую очередь, благодаря коллективу, который нам удалось собрать в клинике. Пациенты сегодня научились выбирать специалистов, поэтому на старте мы много усилий приложили для того, чтобы подобрать кадры. Если говорить в целом, то каждое направление для клиники полного цикла – важное, например, та же лабораторная диагностика, которая не отличается высокой маржинальностью. Но без нее мы не выполним стандарт лечения по ОМС», – говорит Данцигер, заметим, бывший главврач новокузнецкой ГКБ №1

Скачайте в формате PDF (1-100)

Скачайте в формате PDF (101-150)

С 2019 года Grand Medica начала осваивать пластическую хирургию – нишу, значительно расчистившуюся для многопрофильных медцентров после ужесточения в 2018 году регламента работы клиник эстетической медицины и череды инициированных Росздравнадзором проверок, ставших для части операторов фатальными.

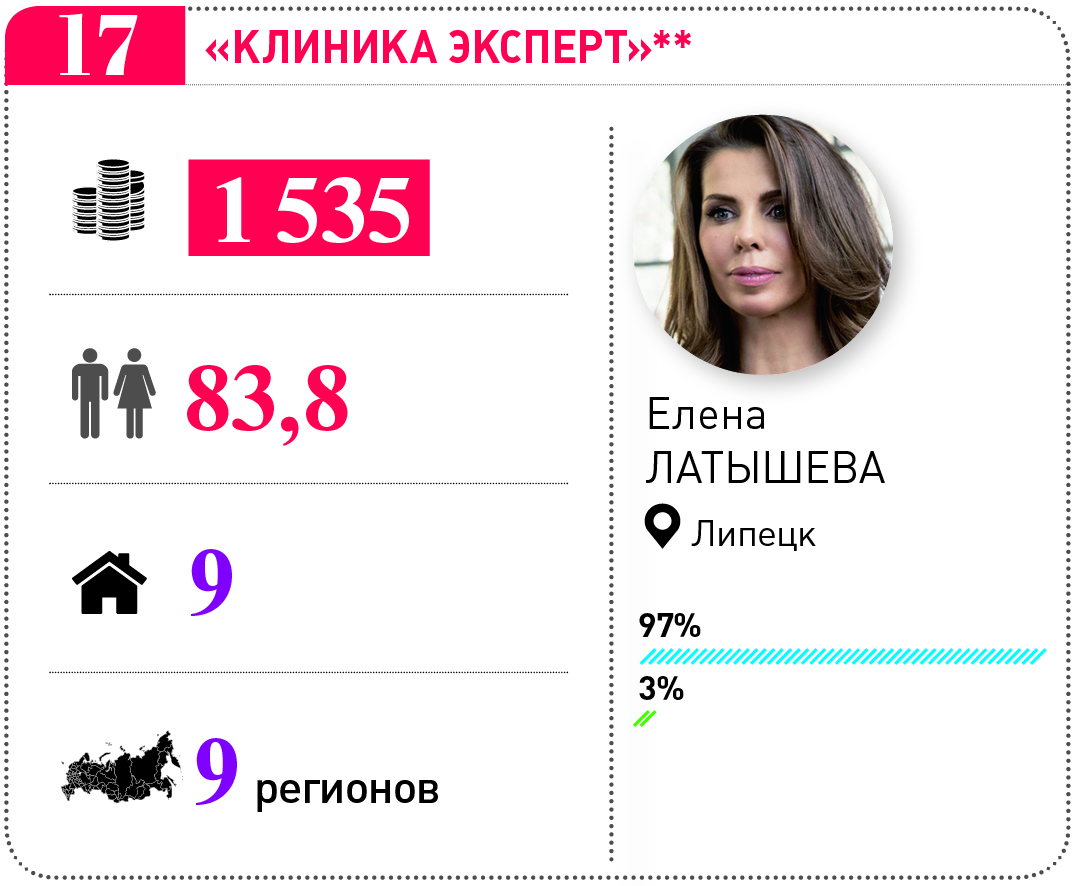

Отдельно стоит оговориться по поводу «Клиники Эксперт», входящей в одноименную группу. Дискуссия представителей ГК «Эксперт» и Аналитического центра Vademecum о возможности попадания в ТОП100 многопрофильных клиник холдинга, делающего основную часть выручки на МРТ-диагностике, началась два года назад. В итоге ГК представила доказательства работы части своих центров не только под отдельным брендом, но и в расширенном формате клинико-диагностических центров, буквально отстояв свое право на 17-е место.

«В группе есть активы четырех форматов. Это диагностические центры, специализирующиеся только на МРТ. Следующий формат – МРТ плюс от одного до пяти медицинских кабинетов, далее – клинико-диагностические центры площадью более 1 000 кв.м, включающие около 20 медицинских направлений. И с этого года четвертый формат – ММЦ со стационаром. Первый такой объект открылся в Иркутске, завершаем строительство в Перми. Планируем, в соответствии с долгосрочной стратегией развития, запускать как минимум по две поликлиники в год», – заявил Vademecum заместитель председателя правления ГК «Эксперт» Владислав Шерстобоев.

КОН И ПРИВЕРЕДЛИВЫЕ

Совокупно участники ТОП100+50 выручили 154,7 млрд рублей. Соответственно, в сегменте коммерческих медуслуг, достигшем, по данным Росстата, в 2018 году объема 648,7 млрд рублей, на крупнейших многопрофильных частников приходится 23,9%. То есть по сравнению с 2017 годом ситуация поменялась незначительно: тогда на долю тех же 150 частных провайдеров пришлось 128,1 млрд рублей выручки, или 21,7% от общего объема рынка (591,2 млрд рублей).

Описывая ситуацию в коммерции, не стоит забывать о медленно, но неуклонно увеличивающейся доле государственных медучреждений, которые, помимо наращивания операционной активности в сегменте, приступили к региональной экспансии. Символом этого тренда стало ФМБА, чей флагманский многопрофильный актив – Федеральный научно-клинический центр – одними платными услугами генерирует более 1,6 млрд рублей в год. В 2019 году ФМБА не только «поглотило» Ялтинскую городскую больницу (с совокупным доходом 1,24 млрд рублей), но и открыло в Новгородской области филиал находящейся в его ведении питерской КБ №122 им. Л.Г. Соколова.

Структура спроса на платные медуслуги, по оценкам Росстата, в целом не изменилась – в амбулаторно-поликлиническое звено пациенты обращались в среднем 3,4 раза за год (с полисами ОМС люди в поликлиники ходили чаще – около восьми раз в год).

В общей сложности 50 крупнейших частных многопрофильных клиник, по данным Vademecum, посетили более 7 млн пациентов, а доля первичных обращений варьировалась от клиники к клинике весьма значительно – от 10% до 50%.

«Доля первичных пациентов – очень важный показатель. Как правило, клиники планируют свою работу исходя не только из медицинской инфляции, усилий по выполняемости стандарта и расширения линейки услуг, но и ориентируясь на показатель роста посещаемости. Если доля первичных пациентов падает, значит, пора принимать стратегические решения. Мы, например, еще три года назад сделали упор на тех лояльных пациентах, которые есть у нас в базе, но не приходят так часто, как нам хотелось бы – четыре раза в год. Есть в базе 500 тысяч человек, значит, надо приложить все усилия, чтобы их вернуть. Но это, конечно, нюансы – работа с клиентским сервисом, сквозная аналитика, таргетное продвижение», – комментирует обстановку генеральный директор «Национальной медицинской сети» Илья Тупицын.

За счет чего могли расти в 2018 году операторы, утверждающие, что цены на свои услуги значительно не меняли? Одни брали свое открытием новых точек, в том числе и стационаров, – такие решения принимали даже не очень маститые игроки. Например, свои койки появились у ярославского Медицинского центра диагностики и профилактики (94-е место). Что уж говорить про лидеров из ТОП20 – «Семейная» открыла филиал в Туле, EMC запустил реабилитационный центр, НМС – семиэтажную клинику в Уфе. В 2019-м эта тенденция только усилилась. Например, свой стационар на 17 коек появился у барнаульского «Доброго доктора» (93-е место), неожиданно выстрелил московский «Лечебный центр» (21-е место), открывший в 2018-2019 годах семь точек по всей Москве.

Свой стационар рассчитывает открыть и участник ТОП150 новосибирская «Медсанчасть-168». Есть виды на расширение и у питерской «СМТ», планирующей «в ближайшие несколько лет» потратить 1 млрд рублей на организацию 10 новых точек.

Есть среди участников ТОП100 и те, кто смогли нарастить обороты за счет работы в системе ОМС. ГК «Медси», например, поступающими через этот канал доходами обеспечила себе первое место в рейтинге, отчитавшись еще в начале 2019 года о 17,7 млрд рублей выручки и сбросив с вершины бессменного лидера рынка – ГК «Мать и дитя».

Ковавшие ОМС-победу «Медси» управленцы Павел Богомолов и Надежда Шуб тем временем организовали собственный проект с хитрым названием «Объединенные медицинские системы», выручивший в 2018 году на амбулаторно-поликлинических услугах по ОМС 867 млн рублей (32-е место). Драйвером этого прорыва стала медпомощь пациентам с гепатитом С, теперь же, переманив (опять же из «Медси») именитого профессора Анатолия Махсона, группа «ОМС» планирует заработать еще и на лечении онкозаболеваний. «Есть правила, и мы по ним играем. И потом, что значит дивиденды? Это 20% налога на прибыль, 13% налога на доходы. В итоге всего на 10% выгоднее, чем просто заплатить себе хорошую зарплату», – объясняла в интервью Vademecum одну из особенностей ведения медбизнеса с опорой на возможности программы госгарантий президент группы Надежда Шуб.

ПРОТОКОЛЫ НА МЕРИНА

Приметой прошлого года, пусть пока и не очень яркой, стал тренд на объединение. Владельцы клиник наконец-то поняли: настало время договариваться. Не факт, что это понимание приведет к буму сделок, но обмен презентациями между игроками, по информации Vademecum, заметно активизировался. И в некоторых случаях этот процесс зашел дальше стандартных переговоров.

Заметнее прочих в этом смысле себя проявляет основатель ГК «Медскан» Евгений Туголуков. По итогам 2018 года к собственно «Медскану» и пермской «Философии красоты и здоровья» прибавилась московская сеть клиник «Медквадрат», так что группа с выручкой почти 1,6 млрд рублей по праву попала в разряд многопрофильных и заняла почетное для новичка 16-е место. А по итогам 2019-го в группу вошли московские активы – Hadassah в Сколково, Клинический госпиталь на Яузе и клиника «Интермед», а также воронежский Межрегиональный медцентр ранней диагностики и лечения онкозаболеваний. Председатель совета директоров группы Сергей Сидоров говорит, что сейчас «Медскан» объединяет в разных регионах страны 30 точек, общее число которых планируется довести до 50

Осенью 2019-го объединить усилия решили еще два участника ТОП100 – сеть клиник «Доктор рядом» и «Ниармедик». Совокупный доход операторов в 2018 году превысил 1,8 млрд рублей. «К концу года вместе с франчайзи объединенная компания будет управлять 30 клиниками в Москве и станет крупнейшей с точки зрения охвата и доступности для пациентов», – рассчитывает генеральный директор сети «Доктор рядом» Мария Коломенцева.

Традиционная сделка грядет, пожалуй, только одна – покупка АФК «Система» 100% сети «Альфа-Центр здоровья». И хотя в корпорации приобретение не комментируют, настаивая на том, что окончательное решение еще не принято, источники Vademecum на рынке уверяют в обратном – реальность сделки настолько очевидна, что о ней знают не только действующие сотрудники, но даже те, кто покинул компанию пару месяцев назад.

Готовящееся соглашение наглядно демонстрирует, почему никому на рынке не удается продать/купить актив. Собственники «Альфа-Центр здоровья», по информации Vademecum, оценили сеть в 4 млрд при выручке 2,2 млрд рублей. Возможно, АФК добилась того, чего другим приценивавшимся к активу покупателям не удалось – хорошей скидки.

Есть и менее болезненные для сторон форматы объединения, нежели поглощение или слияние. Например, франчайзинг, который анонсировала та же ГК «Медси». Минимальные вложения в точку оцениваются в 50 млн рублей, а потенциальным франчайзи обещаются возврат инвестиций в срок от четырех лет, OIBDA в 30–35% и IRR в 30–40%.

Другой, похожий на франшизу, вариант осваивает московская сеть клиник «Мама, папа, я», созданная консалтинговой компанией «Медикал Групп» при участии бывшего гендиректора сети «Ниармедик» Олега Рукодайного. Под управление и бренд «Мама, папа, я» перешли некоторые бывшие франчайзи «Ниармедика», а также несколько небольших, в том числе монопрофильных, клиник.

Сейчас сеть объединяет 17 точек, включая офтальмологическую Клинику доктора Куренкова, три стоматологии и два МРТ-центра, дислоцированных в Москве, Московской и Рязанской областях. Совокупный оборот сети в 2018 году составил 470 млн рублей, однако данные эти поступили Vademecum слишком поздно, так что включить объединенную сеть в рейтинг не удалось.

«Открывая клиники, мы видели, что у новоиспеченных управленцев возникает много вопросов: как оформить документы, как привлечь пациентов, как вести правильный учет, как выстроить работу колл-центра, как должен действовать коммерческий отдел и так далее. Запустив более 30 клиник, в какой-то момент мы решили, что франчайзинг будет комплексным и более интересным решением для потенциальных участников рынка, поможет им быстрее вернуть инвестиции, а самое главное – позволит пациентам получить одинаковую с точки зрения качества медицинскую помощь», – рассказал Юрий Авдеев, директор по франчайзингу сети «Мама, папа, я».

«Проблема в том, что рынок наш, с точки зрения активов, мягко говоря, неоднородный – разношерстные форматы, нерациональные медицинские концепции либо вовсе их отсутствие. Многие управленцы попросту не понимают, что и зачем они делают. Много непрозрачных игроков, «обеление» которых сразу же покажет убыточность бизнеса. Наша задача – построить цельную с точки зрения концепции и формата сеть, которая действительно будет интересна и понятна инвесторам», – говорит Алексей Гребенюк из саратовской «Совы».

По мнению Ильи Тупицына из НМС, слияние даже на уровне региона – единственный путь для игроков рынка, но эффект и от такого решения будет недолгим. «Все региональные игроки уже столкнулись с проблемой роста. Весь спрос, который могли, собрали самые продвинутые – еще года три назад. Укрупнение – возможность сэкономить на издержках управленческого аппарата и выстраивать отношения с контрагентами – страховщиками и поставщиками – как крупный игрок. Хотя бы на время это поможет развиваться дальше, но рынок по-прежнему ограничен и без системных изменений никаких сдвигов не произойдет».

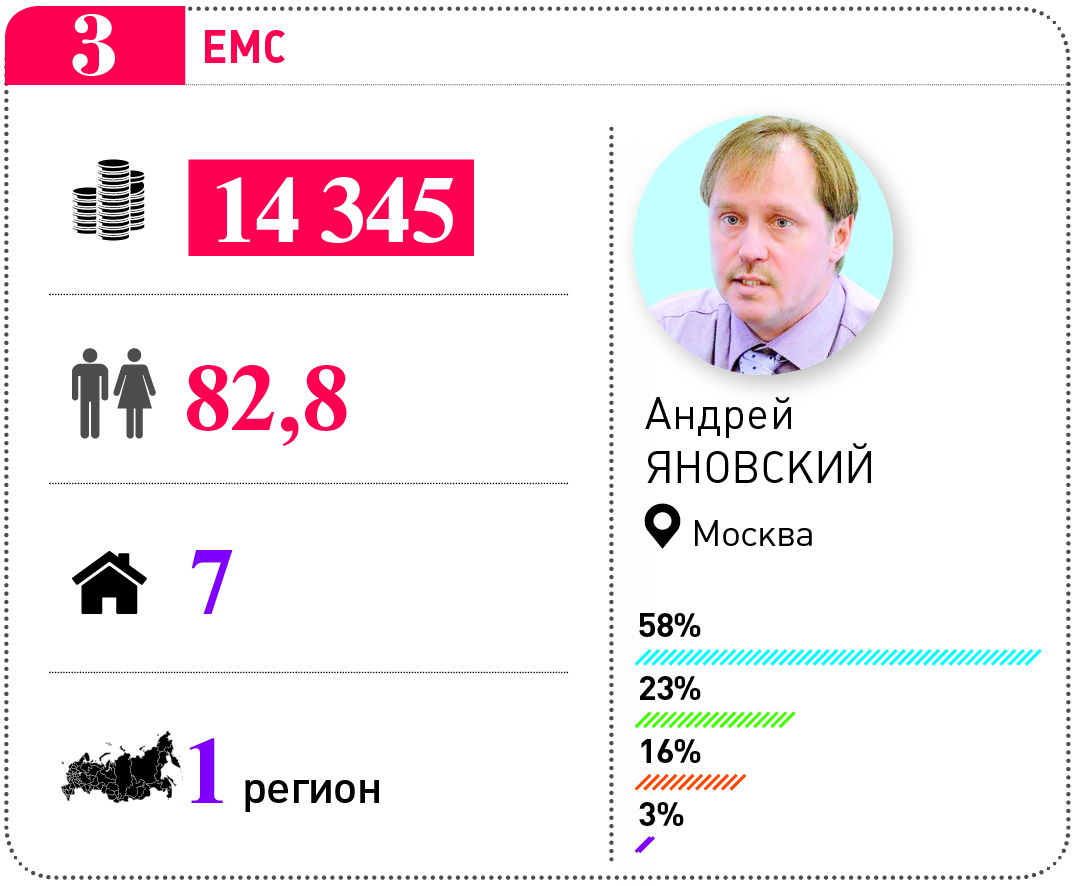

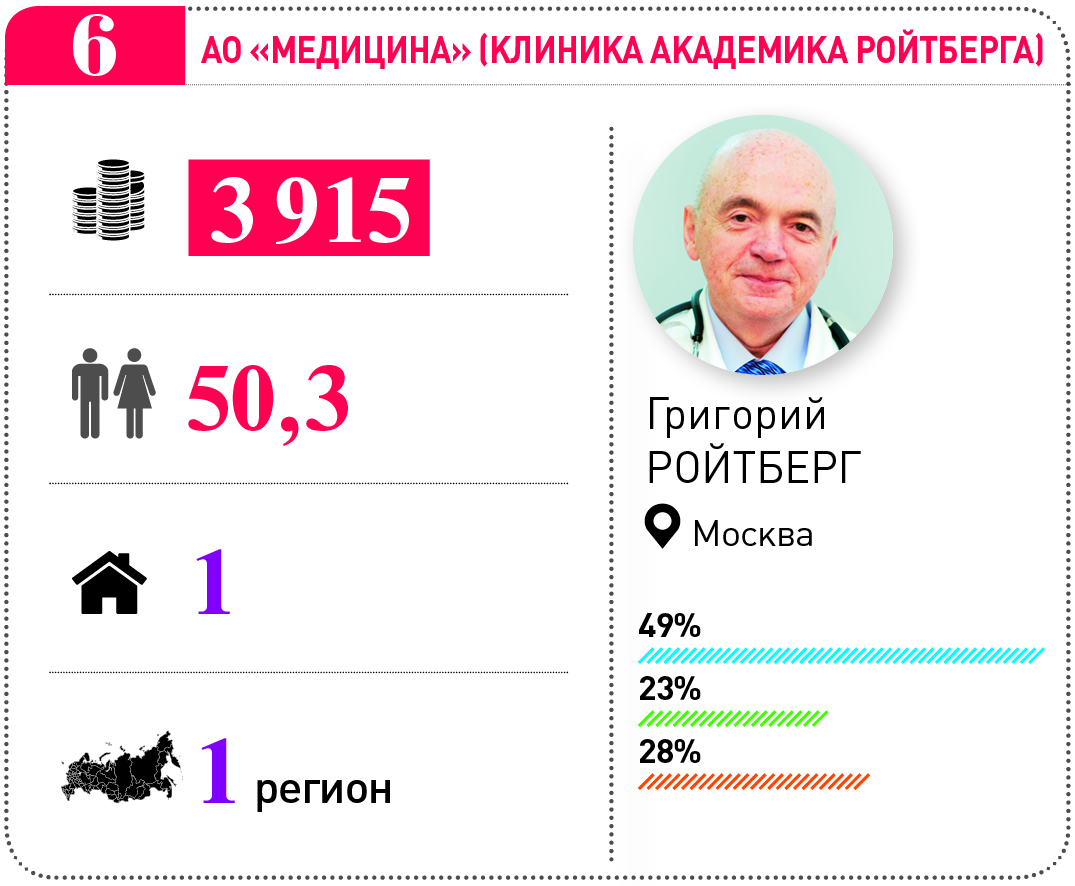

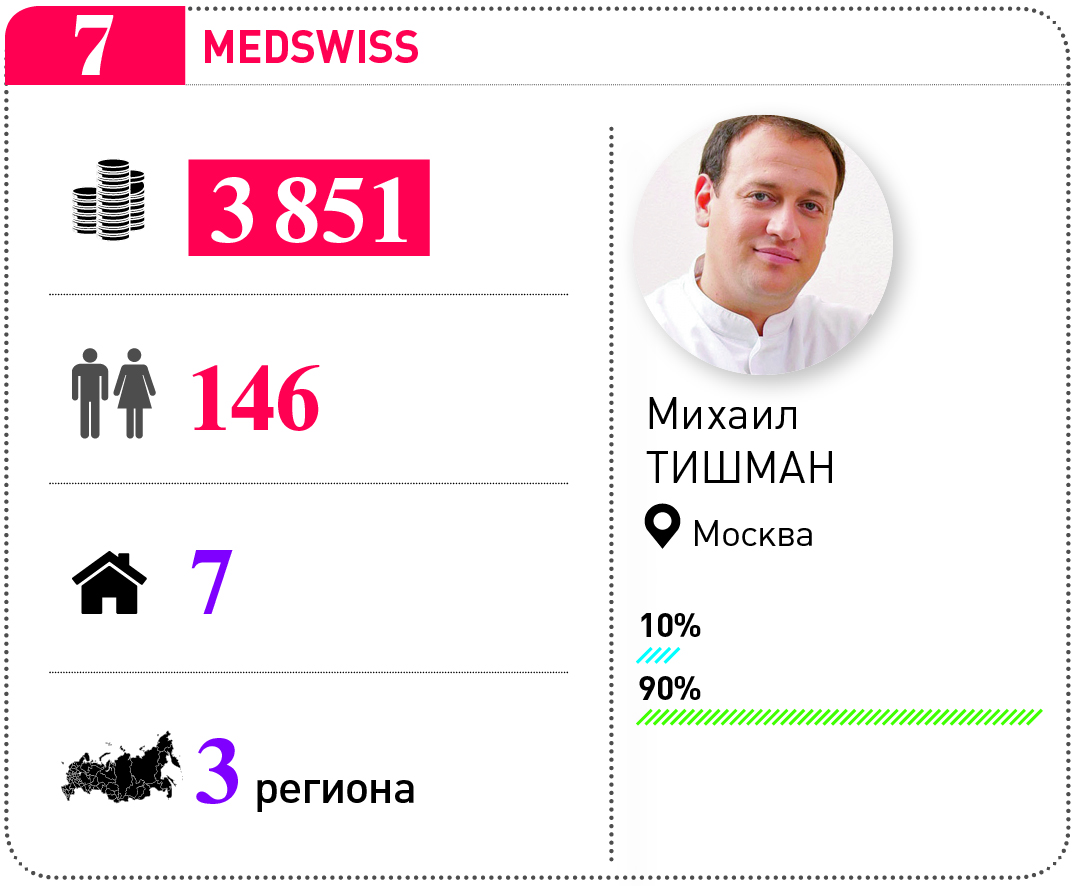

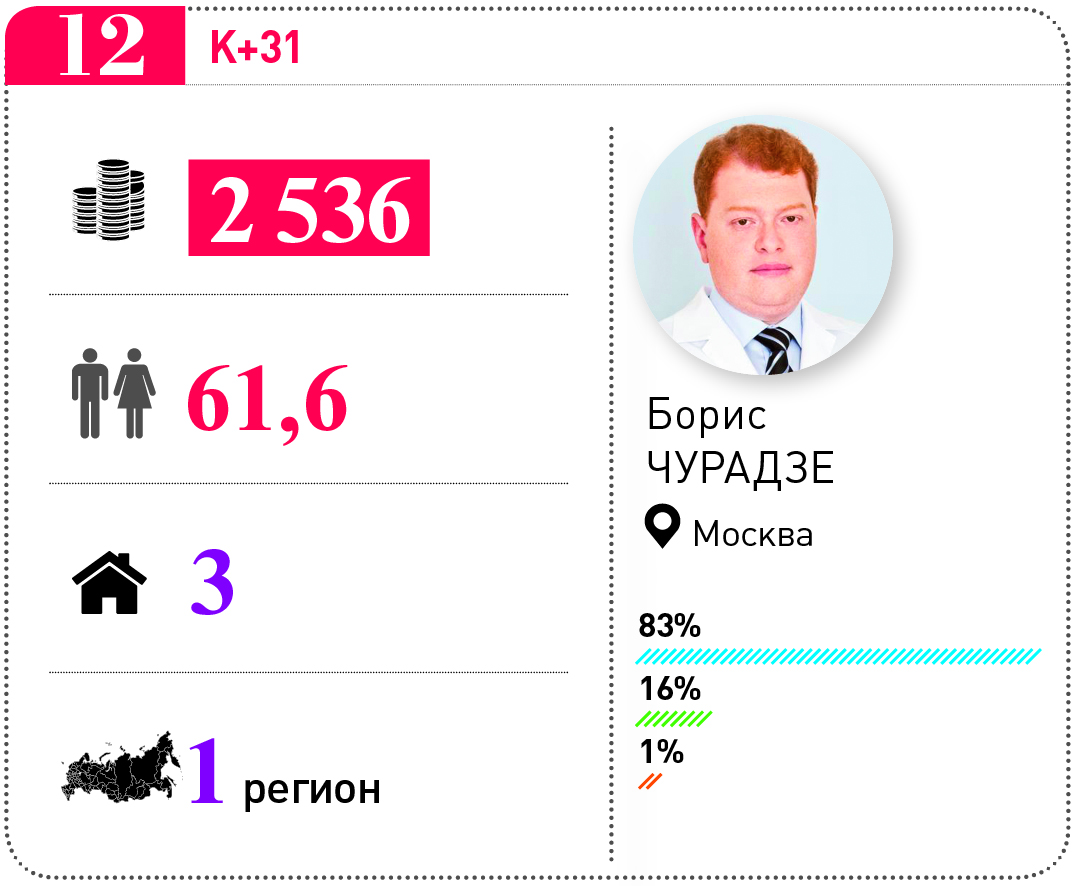

ТОП20 крупнейших частных многопрофильных клиник России

Стремление к консолидации выглядит особенно логично на фоне проблем доступа к работе по ОМС, получения госзаказа на ВМП, а тем более ввиду угрозы «двойного лицензирования». Эта регуляторная идея, надо сказать, вызвала бурную негативную реакцию участников рынка, принявшихся собирать по этому поводу «круглые столы» и писать коллективные обращения.

Опрос Vademecum показал, что большинство (75%) представителей частных и государственных клиник опасаются роста коррупции в сфере лицензирования и лишь 10% высказались за внедрение нового механизма, да и то только в сегменте ОМС. Оперативно отреагировала на инициативу и ФАС России, предупредив о риске ограничения конкуренции. В итоге Минздраву пришлось резко сменить риторику и предложить «двойное лицензирование» только для тех, кто работает по программе госгарантий.

По этому поводу в ведомстве даже собрали рабочую группу, правда, кто конкретно отвечает за эту внутреннюю дискуссию, так и осталось неясным. Нет пока и намеков на то, когда порядок допуска операторов на рынок может быть изменен. Хотя среди рядовых сотрудников клиник, отвечающих за лицензирование, уже прокатился слух, что по новым правилам отрасль начнет существовать чуть ли не с 1 ноября. Впрочем, алармизм этот ничем не обоснован – пока Минздрав лишь предложил предварять выдачу лицензий частным организациям дополнительной проверкой их штатного расписания.

«Двойное лицензирование» в предложенном виде потребует внесения существенных изменений в действующий порядок. На рынке медицинских услуг в размере 3,3 трлн рублей все частники зарабатывают около 600 млрд, и никаких видимых предпосылок к резкому увеличению этой доли не наблюдается. В условиях, когда действующее законодательство запрещает ограничивать допуск клиник к работе в системе ОМС в зависимости от формы их собственности, для решения поставленной задачи можно использовать различные варианты подзаконных актов. Однако целесообразность их применения в данном случае весьма сомнительна, поскольку проблем с реализацией может быть много, а финансовый результат от их использования ожидается весьма незначительный», – считает исполнительный директор практики по оказанию услуг государственным органам и общественному сектору PwC в России Владимир Гераскин.

Если рассматривать только рынок ОМС, то сегодня доля выручки частных клиник в этом сегменте не превышает 5% от общего объема выплат. «То есть при текущем объеме программы госгарантий частные клиники скорее играют роль «статистов», чем реальных участников рынка, и выгоды государства от дополнительных ограничений ничтожны в сравнении с абсолютно реальной возможностью существенного ухудшения качества медпомощи в государственных клиниках в отсутствие конкуренции со стороны негосударственной медицины. Данные действия могли бы быть целесообразны в случае существенного увеличения объема финансирования в системе ОМС в ближайшем будущем и некой резервации средств под эту задачу в государственной системе здравоохранения. Учитывая, что сценарий резкого увеличения финансирования ОМС сейчас также выглядит малоправдоподобным, остается предположить, что данное решение носит скорее лоббистский характер», - полагает эксперт.

Больше деталей и данных - в свежем номере журнала Vademecum