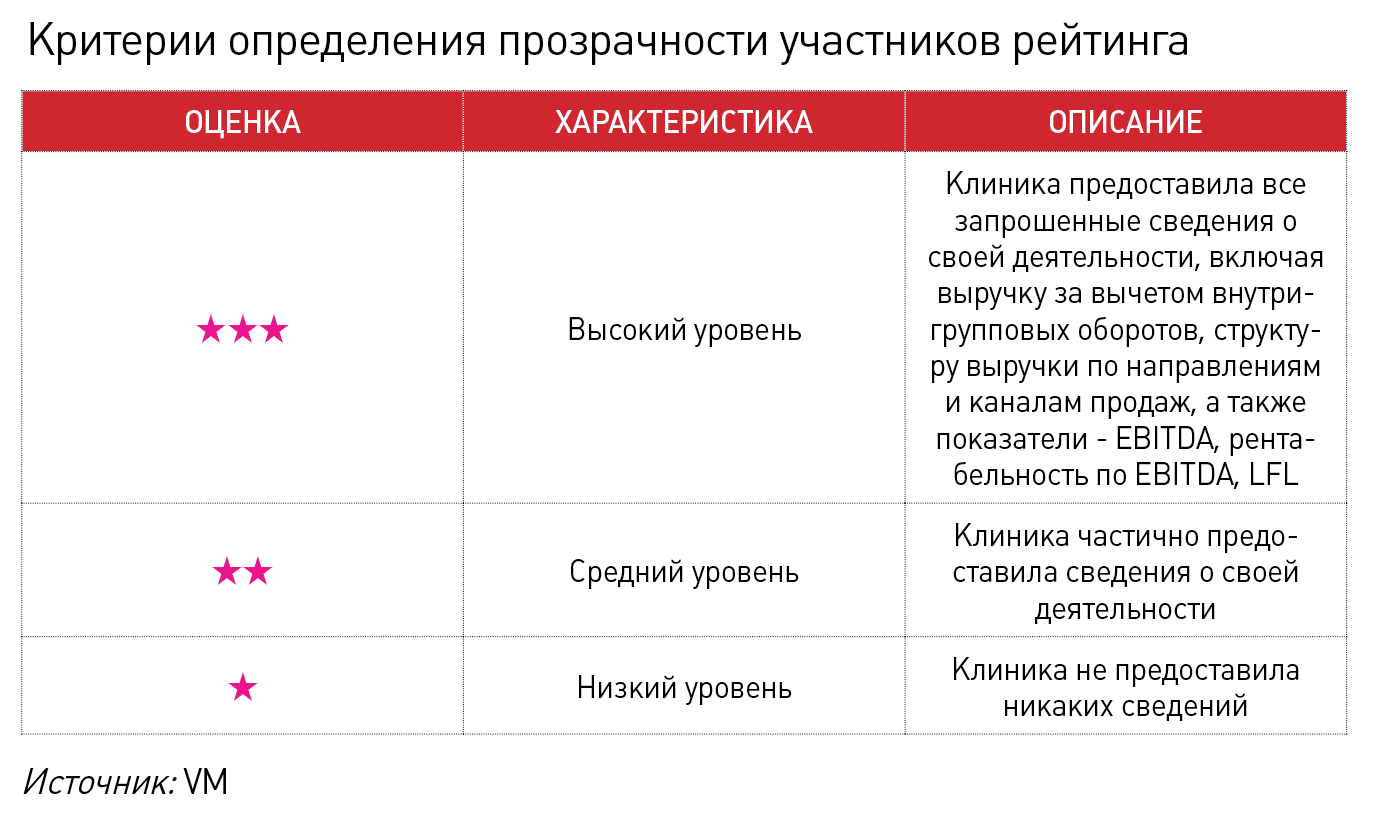

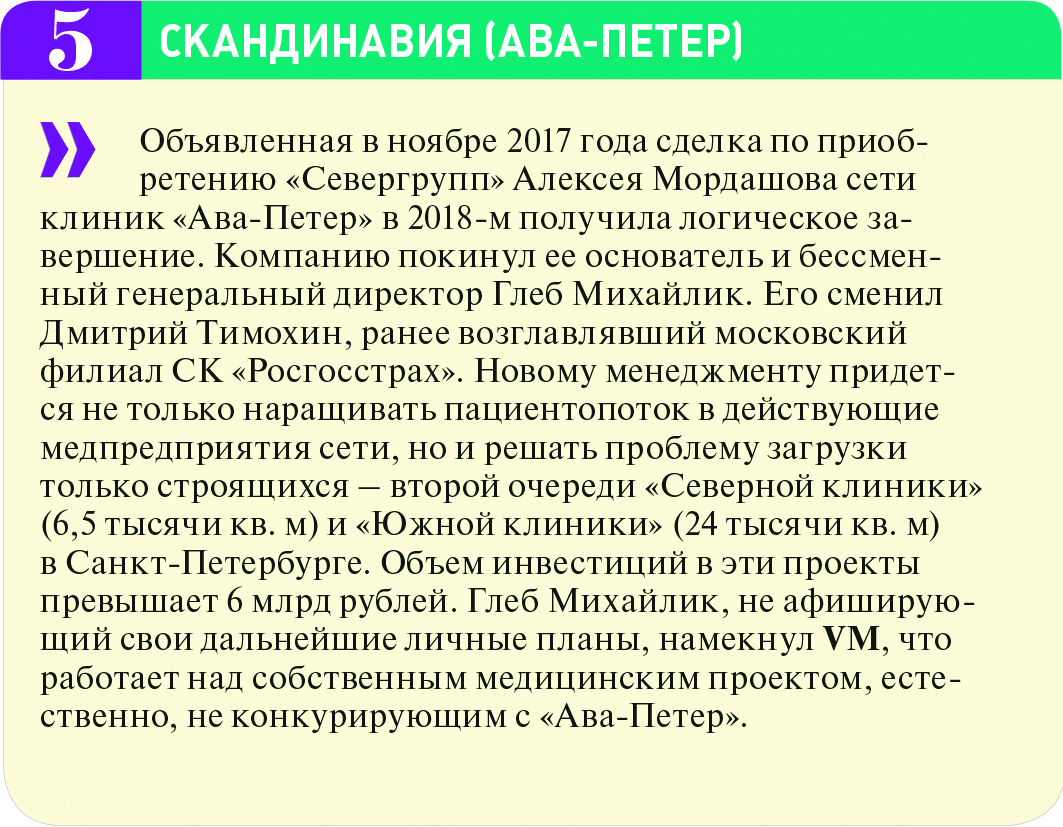

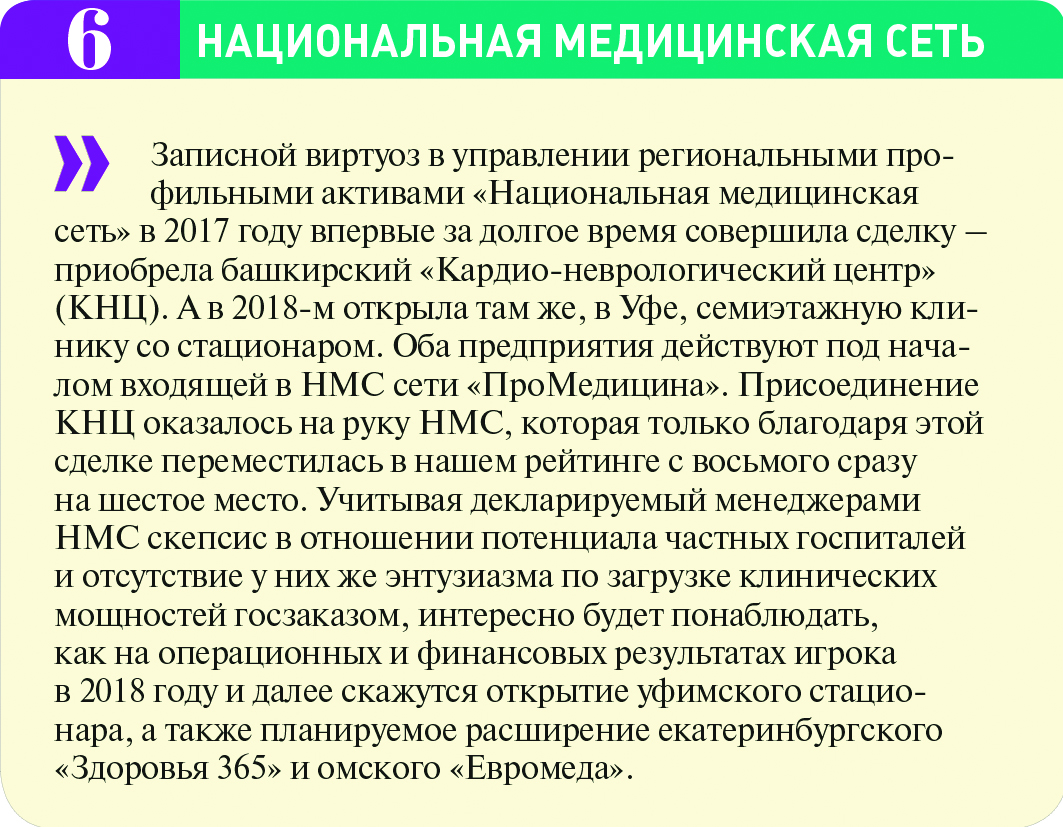

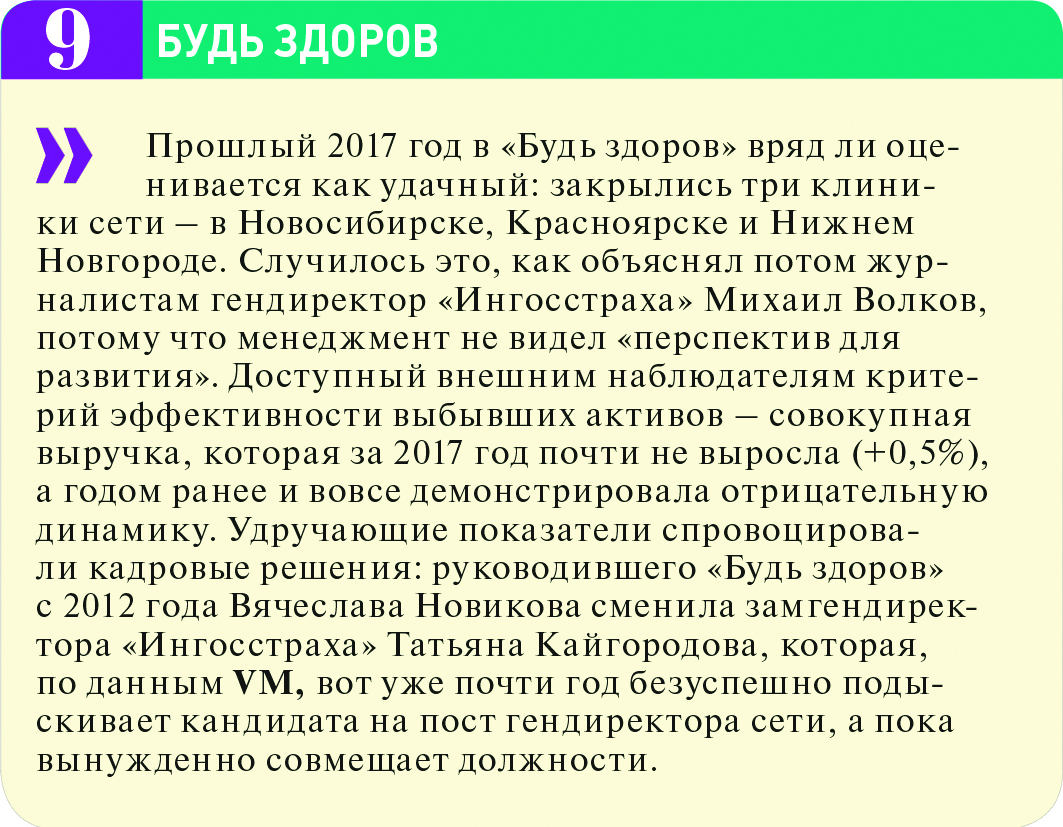

«Вам приходилось слышать хлопок одной ладони?» – «Много раз в детстве, когда мама хлопала меня по попке. Я думаю, что поэтому и стал буддистом», – пошутил как-то над известной японской притчей писатель Виктор Пелевин. Игрокам рынка медуслуг до настоящего просветления тоже пока далеко, но «хлопнуть по попке» их некому. В этом Аналитический центр Vademecum убедился, составляя традиционный ежегодный рейтинг «ТОП100 частных многопрофильных клиник России». Прозрачностью бизнеса, холодным анализом управленческой отчетности, если таковая вообще ведется, и просчитанными в вариациях стратегиями роста (хотя бы на грядущий год), похвастаться не могут даже столичные клиники с миллиардными оборотами, что уж говорить о более скромных региональных игроках. От скрупулезного самоанализа провайдеров медуслуг отвлекает действительность, надо заметить, весьма комфортная: выручка растет в среднем на 14% в год, что заметно выше рынка, EBITDA (вернее то, что под этим термином понимают управленцы клиник) может достигать 30-40%. А подавляющее большинство собственников, похоже, все еще не воспринимают медицинский бизнес всерьез. Скоро все изменится, утверждают опрошенные эксперты.

«Вы немного занизили нашу выручку. Я понимаю, почему так вышло, – все наши предприятия малые, поэтому чтобы не подпасть под НДС, мы перераспределяем выручку между разными юрлицами. СПАРК не видит реальных цифр. Но мы планируем выход на IPO, так что скоро, я надеюсь, вы получите реальные показатели», – сопроводил первый за три года ответ на запрос Аналитического центра Vademecum владелец одной из региональных клиник, занимающей в нашем ТОП100 не последнее место. Бесхитростная в общем-то логика визави не столько демонстрирует уровень «зрелости» рынка – этим как раз удивить трудно, сколько в очередной раз подтверждает необходимость выводить игроков на открытый разговор. Если не с нами или с контрагентами, то хотя бы с самими собой.

Преследуя те же самые цели, то есть – в поисках честности, в этот раз мы усложнили традиционную анкету, добавив в перечень интересующих нас данных такие финансовые показатели, как EBITDA (операционная прибыль группы компаний или компании до вычета расходов по уплате налогов, процентов, и начисленной амортизации), рентабельность по EBITDA и like for like. Последний инструмент нужен для сравнения выручки за отчетный и предыдущий периоды одних и тех же подразделений бизнеса, то есть без учета новых точек и M&A.

Отдельно мы предложили участникам рейтинга приблизить свои сведения о выручке к стандартам консолидированной отчетности и провести элиминирование – исключение внутригрупповых оборотов (ВГО, перемещение ресурсов из одной структуры группы в другую). Показатель ВГО в ряде случаев мог значительно влиять на итоговые результаты деятельности компаний, определяя выручку на десятки и сотни миллионов выше реальной. Заодно таким образом мы попытались восстановить справедливость сравнения компаний, отчитывающихся по МСФО, и других игроков рынка. Выручку без ВГО уточняли также и по 2016 году.

Спрашивали мы и о структуре выручки – доле поликлинических и стационарных услуг, каналах продаж (прямые платежи, ДМС, ОМС, профосмотры) и профилях работы в сегменте ОМС, уточняли смену адресов и площадей. Все эти данные доступны в полной версии исследования.

Добиться показаний, правда, удалось далеко не от всех попавших в базу респондентов, которых в нынешнем году было 150 (участники прошлого рейтинга и клиники, близкие к условной отметке в 200 млн рублей выручки). На 100% анкету удалось заполнить 37 из интересующих нас игроков, частично информацией (как правило, о выручке за вычетом ВГО и каналах продаж) решились поделиться еще 15 участников рейтинга. Выручка «молчунов» и другие усредненные показатели работы крупнейших многопрофильных клиник (выручка на кв. м, присутствие в системе ОМС и др.) рассчитывалась, исходя из сведений, опубликованных в системе «СПАРК-Интерфакс», других открытых источниках и точечного обзвона «тайный пациент».

Нельзя не сказать о выбывших из рейтинга заметных сетях и одиночных медпредприятиях и о некоторых вынужденных мерах, предпринятых Vademecum в отношении клиник, из года в год игнорирующих наше приглашение раскрыться. В ТОП100 по итогам 2017 года не удалось включить сеть «Лечу.ру», которая в 2018-м объединилась с лабораторной сетью «Инвитро». В лаборатории не захотели вычленять выручку от медицинских услуг или хотя бы точек «Лечу.ру», декларировавшуюся в 2016 году на уровне 1,5 млрд рублей (правда, совместно с распложенными по тем же адресам лабораториями).

Еще один крупный игрок – екатеринбургская «Новая больница», менеджмент которой год назад усиленно добивался попадания в рейтинг, а потом внезапно отказался. «Мы решили в этом году не участвовать», – вежливо, но твердо заявил замгендиректора «Новой больницы» Александр Корищ, видимо, позабыв, что от капризов «подследственных» в наших исследованиях мало что зависит. Своими силами достать корректные данные о «Новой больнице» нам не удалось – не вся выручка клиники, составившая в 2017 году 2,5 млрд рублей, приходится на медуслуги. В 2016 году по этой статье проходило около 40% выручки, но расчетных данных и экспертных оценок наш рейтинг не предполагает.

Уже по традиции в рейтинг не вошли две заметных сети – московская «Имма.ру», которая неожиданно опубликовала выручку за 2017 год (490 млн рублей), но так и не представила за 2016-й, и челябинская «ДНК-Клиника», которая вовсе перестала публиковать отчетность. На запросы Vademecum представители сетей не ответили. Зато из их рядов вышло московское ЗАО «Медицинские услуги», наконец-то открывшее часть данных.

НАКОПИТЕЛЬНЫЙ СЕЗОН

Теперь по существу. В 2017 году участники ТОП100 заработали в общей сложности 117,4 млрд рублей, что на 14% больше аналогичного показателя 2016 года (скорректированного за вычетом ВГО) и почти вдвое превышает темпы роста рынка, который, по данным BusinesStat, прибавил 8%.

Если грубо соотнести показатели лидеров с имеющейся оценкой рынка коммерческих медуслуг – 408,2 млрд рублей, то окажется, что наши передовики занимают 29% сегмента в деньгах. Это, еще раз подчеркнем, не вполне корректно, но все-таки демонстрирует положение многопрофильных частников среди других операторов сектора платных медуслуг – специализированных клиник, государственных и ведомственных медучреждений.

Скачать рейтинг в формате pdf можно здесь.

Средняя динамика увеличения выручки участников рейтинга оказалась еще выше – на уровне 16%. За счет чего? Драйверами роста опрошенные Vademecum игроки чаще всего называют такие факторы, как увеличение мощностей и освоение новых медицинских направлений (работу с ценами возьмем за константу, существенной динамики не дающую), маркетинговые инструменты, цель использования которых, главным образом одна – увеличить поток пациентов.

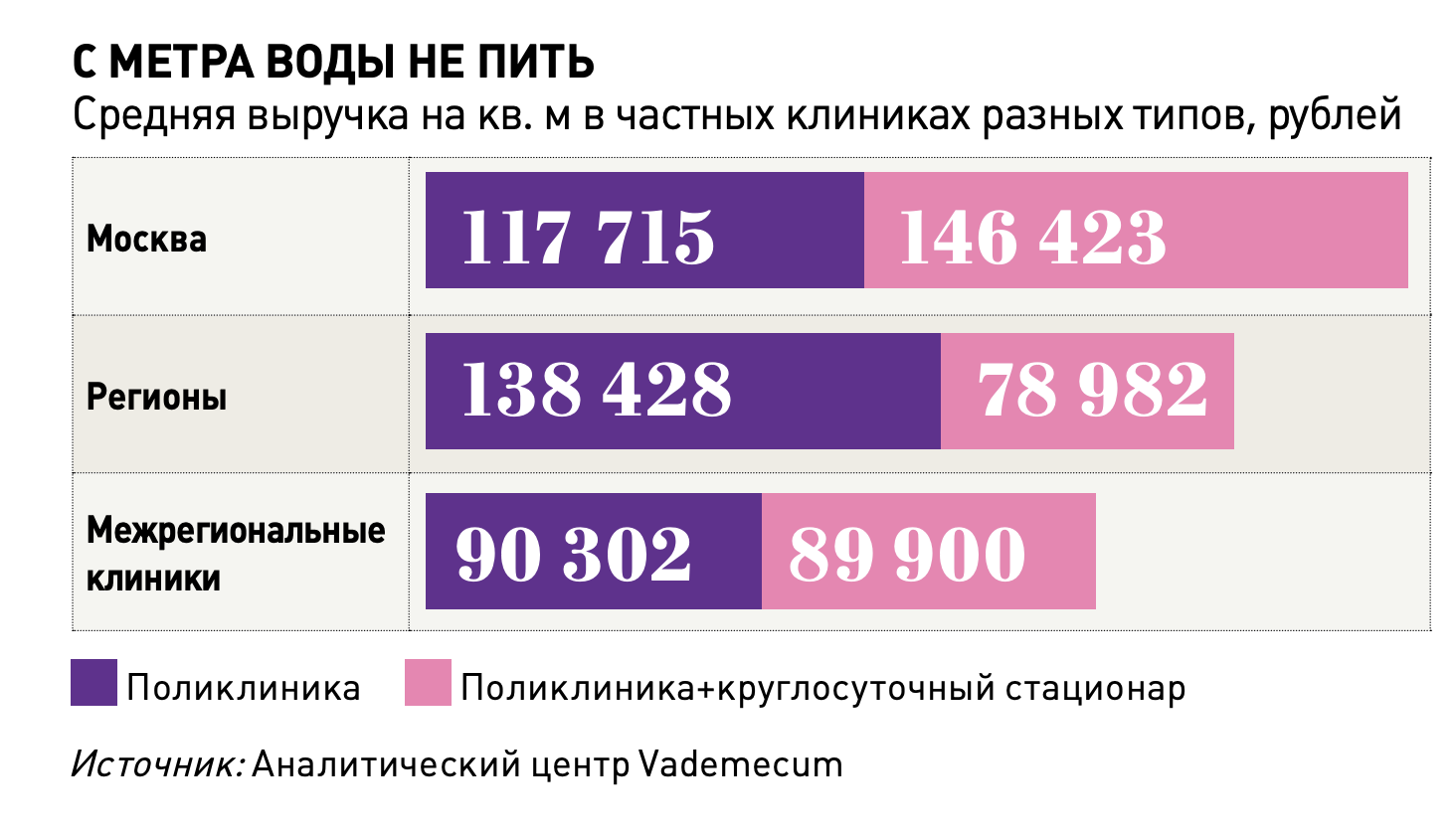

Если судить по участникам рейтинга, то органический рост у многих пришелся на 2018-й год. Региональным поликлиникам на прежних (или незначительно увеличившихся) площадях удалось в расчете на 1 кв. м выручить больше, чем в 2016 году, – порядка 138 тысяч рублей против 115 тысяч. Чуть больше стали зарабатывать и региональные стационары – 78 тысяч рублей против 73 тысяч. В высоко конкурентной Москве эти показатели несколько сократились. Столичные поликлиники зарабатывали с «квадрата» в 2017 году 117 тысяч рублей (131 тысяча в 2016-м), клиники со стационарами – 146 тысяч рублей (155 тысяч).

«Количество клиник в Москве, действительно, значительно выросло, теперь нужно не только оказывать медпомощь, но и выделяться на общем фоне, «отстраиваться», обеспечивать пациентам такой уровень сервиса и комфорта, чтобы они хотели возвращаться к вам, а не к конкурентам. Есть и другой фактор, который нельзя недооценивать, – телемедицинские услуги. Порядка 80% обращений в поликлинику амбулаторно-поликлинического профиля довольно стандартны, и часто первичные обращения по этим поводам разовыми. Если человек получил онлайн-консультацию, назначение, снял симптомы заболевания, то он часто решает больше не идти в клинику. Зачем, если проблема, на его взгляд, уже решена? К тому же такие сервисы нередко демпингуют, предлагая консультации за 100–200 рублей, что концептуально неверно – труд врача стоит гораздо дороже», – считает коммерческий директор сети поликлиник «ABC-Медицина» Андрей Мельников.

Сеть «Доктор рядом» встроила свои телемедицинские сервисы в пакеты добровольного страхования. За счет этого оператору удалось нарастить выручку год к году более чем на 60%, что впервые позволило «Доктору рядом» проникнуть в ТОП100 и сразу оказаться на 81-й строчке. «Наши основные каналы продаж – это обслуживание физлиц и программы ДМС. Так вот, продажи физлицам выросли в 2017 году на 30%, а страховщикам – почти в три раза. Мы нашли формат – цивилизованная клиника «у дома», где можно получить хороший сервис и почти 100% базовых медуслуг по доступным ценам», – рассказал генеральный директор сети «Доктор рядом» Александр Пилипчук.

Межрегиональным операторам пришлось сложнее – вне зависимости от типа услуг (поликлиника или стационар) выручка на 1 кв. м составляла 89–90 тысяч рублей, это меньше чем в 2016-м, когда этот показатель был на уровне 131 тысячи. Впрочем, эти параметры интересны, но крайне субъективны. Например, ГК «Медси» в своем годовом отчете хвалилась ростом выручки на 1 кв. м в 17,5% – до 50 тысяч рублей. За счет чего? Немало принес, естественно, госзаказ, есть отдача и от поглощенных активов – санкт-петербургской Medem и пермской сети «Медлайф», которые в качестве самостоятельных игроков в нынешнем рейтинге, понятно, не фигурируют, но в прошлом ТОП100 занимали достойные 50-ю и 47-ю позиции соответственно.

Среди новых направлений, в которые поверили игроки рынка, – вспомогательные репродуктивные технологии, акушерство и гинекология, педиатрия, реабилитация. Например, московский EMC открыл роддом и запускает реабилитационный центр. GMS, тоже столичная сеть, расширяет направление ЭКО. Башкирская сеть «МЕГИ» и поволжская «Медгард» – реабилитацию, якутская Victory Clinic – детскую хирургию. Перечислять начинания можно долго – другой вопрос, как скоро новые профили начинают влиять не только на оборот, но и на прибыль.

Упоминания отдельной строкой заслуживает влияние на обороты клиники госзаказа, если таковой, конечно, удается получить. Самая большая доля ОМС в выручке (54,7%) – у кировской сети «Лайт», добившейся этого результата за счет централизации лабораторной службы региона.

Кемеровской ГК «ЛеО» удалось зайти в заповедную зону госзаказа – 30% выручки сеть генерирует оказанием специализированной и высокотехнологичной медпомощи по гинекологии, травматологии и ортопедии, общей урологии, пластической и даже детской хирургии.

«Государственных мощностей в регионе не хватает, и особенно трудно с кадрами. Например, детский хирург может быть один на всю больницу, он работает сутками. Так что мы сглаживаем напряженную социальную ситуацию - выиграли и мы, и чиновники. Конечно, поток по ОМС – это не способ для заработка. Это хорошая возможность загрузить стационар, повысить лояльность пациентов. А зарабатывать получается на других платных услугах», – объяснил заместитель директора ГК «ЛеО» Игнат Горцев.

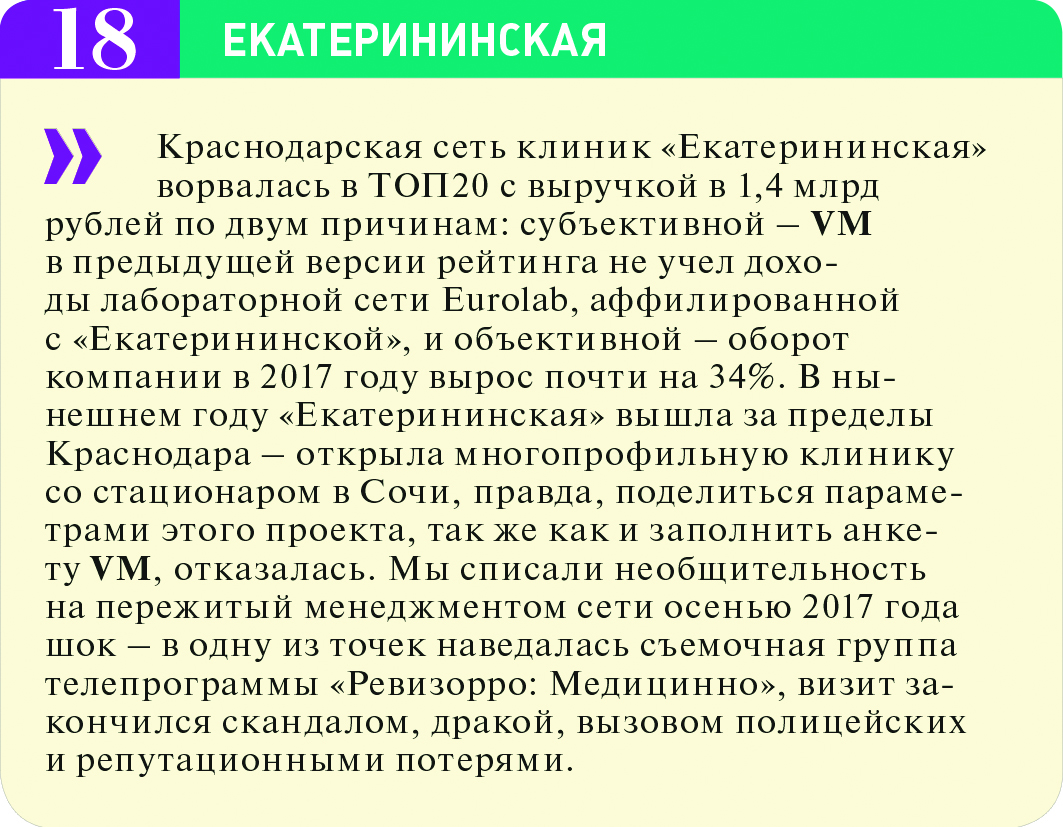

ТОП20 из ТОП100 частных многопрофильных клиник России

ЭЙ, НА МАРЖЕ

Клиникам, привыкшим расти «по старинке» (за счет увеличения мощностей и внедрения новых направлений) или не отягощать себя размышлениями о факторах роста бизнеса, пора просыпаться и пытаться простраивать перспективу, настаивают собеседники Vademecum из числа продвинутых игроков.

Во-первых, федеральные медцентры, региональные многопрофильные госбольницы и поликлиники всерьез настроены больше зарабатывать платными медуслугами – хотя бы для того, чтобы закрывать «прорехи» системы ОМС и обеспечивать рост зарплат. Поэтому госоператоры занимаются маркетингом, осваивают клиентский сервис или пресловутые «бережливые технологии», демпингуют, в общем, наступают на пятки частникам, как только могут.

Во-вторых, платежеспособность населения вот уже четвертый год продолжает падать. В 2017-м, по данным Росстата, реальные доходы россиян сократились на 1,7%. Да и этот показатель удалось занести в протокол лишь благодаря искусному маневру – пенсионерам в начале 2017 года сделали единовременную выплату в 5 тысяч рублей.

В Центре макроэкономического анализа и краткосрочного прогнозирования, в свою очередь, пообещали рост реальных доходов по итогам 2018 года на уровне 2%.

Что делать? «При снижающейся покупательской способности невозможно расти, не используя такие механизмы, как отчетность исполнения медицинских стандартов каждым врачом и их еженедельный контроль. И если московские клиники еще могут рассчитывать на ДМС, то для регионов я другого пути не вижу, – рассуждает генеральный директор «Национальной медицинской сети» Илья Тупицын. – А для этого нужны компетенции – грамотный административный персонал, качественные IT-решения и самое важное – желание менеджмента и собственника. И с первым, и со вторым, и даже с третьим есть проблемы. Но начинать эту работу надо было «вчера», так как от стадии понимания до внедрения проходит минимум два года. Когда у вашей клиники будет рост выручки в 3%, а не в 15%, как сейчас, думать будет поздно».

Не следует забывать и о возвращаемости пациентов, убежден Александр Пилипчук из «Доктора рядом»: «Когда рынок растет, мало кто задумывается об этом, зачем заморачиваться, если все с бизнесом хорошо? Сейчас все большее число операторов сталкиваются с тем, что пассивный подход уже не работает. Надо углубляться в аналитику, как это делаем мы уже сейчас – делим пациентов на когорты, смотрим, какие дополнительные сервисы могут быть им интересны. В этом смысле возможен серьезный скачок, если на рынке появятся комплексные IT-решения для управления медицинскими операционными процессами – ERP-системы, которые смогут объединить модули для управления ежедневной работой, решения для маркетинга и создадут возможности для работы с большими данными».

Год назад представители клиник, участвовавшие в тематическом опросе Vademecum, говорили, что установленные у них IT-продукты и медицинские информсистемы не выполняют весь спектр актуальных задач, плохо коммутируют между собой. А решений, закрывающих все потребности клиники, попросту не существует. С тех пор прорывов в этом важнейшем направлении не произошло.

«МИС могла бы анализировать, что происходит на каждом приеме, помогая врачу, например, в постановке и уточнении диагноза, прогнозировании осложнений, предлагать решения по логистике пациента внутри клиники и одновременно контролировать соблюдение врачами медицинских стандартов, соотносить результаты приемов с финансовыми показателями, – мечтает Андрей Мельников из «ABC-Медицина». – Сейчас всю эту информацию приходится собирать по кусочкам, вручную. Глубокой аналитикой мало кто занимается, а вот если все-таки занимается, то имеет выдающиеся результаты. Время, когда можно было надеяться на стечение обстоятельств и выдающуюся команду врачей, прошло».

Прямое следствие неразрешенности этих проблем – отсутствие у клиник адекватной управленческой отчетности, неумение формировать ее и использовать.

Как свидетельствуют собеседники Vademecum из финансово-экономической сферы, этим источником реальной информации о деятельности компании уверенно пользуются очень редкие игроки, хуже того – грамотной управленческой отчетности может не существовать и в солидных, с миллиардными оборотами, компаниях. Между тем, именно этот инструмент позволяет не только контролировать работу подразделений и конкретных менеджеров, но и строить на основе совокупности финансовых, маркетинговых и других данных прогнозы, внятные планы развития бизнеса.

«Как планировать выручку следующего года на основе фактических данных текущего? В других отраслях для расчетов используются три параметра – изменение цен, количества услуг и их структуры. Первый параметр в медицине, как правило, предполагает учет инфляции в ценовой политике. Второй – увеличение пациентской базы и количества посещений. Третий параметр, пожалуй, наиболее важен, так как позволяет при планировании сделать упор на наиболее маржинальных услугах, – рассуждает финансовый аналитик, член экспертного совета Аналитического центра Vademecum Сергей Васьков. – Соответственно, количество клиентов может не измениться. Есть формулы и методики расчета, которыми пользуются все международные компании из других отраслей. Клиники пока до таких нюансов в подавляющем большинстве не дошли, но конъюнктура рынка меняется, так что об этом всем игрокам, вне зависимости от оборота, следует озаботиться».

Проблема, как всегда, в кадрах. «В частной медицине исторически было мало денег и не было «дорогого» менеджмента с успешным российским или международным опытом. Клиники просто не могли себе такое позволить. Ни в Москве, ни тем более, в регионах. Руководят клиниками в основном врачи, работающие по старым лекалам, а управленческая отчетность и аналитика – это чисто менеджерские инструменты, которые могут прийти только из другого бизнеса. Сейчас эта ситуация меняется, но очень медленно. Бизнес должен быть управляемым, а то, что мы видим в регионах, этому статусу очень часто не соответствует», – признает Илья Тупицын из «Национальной медицинской сети».

ГОРЕ EBITDA

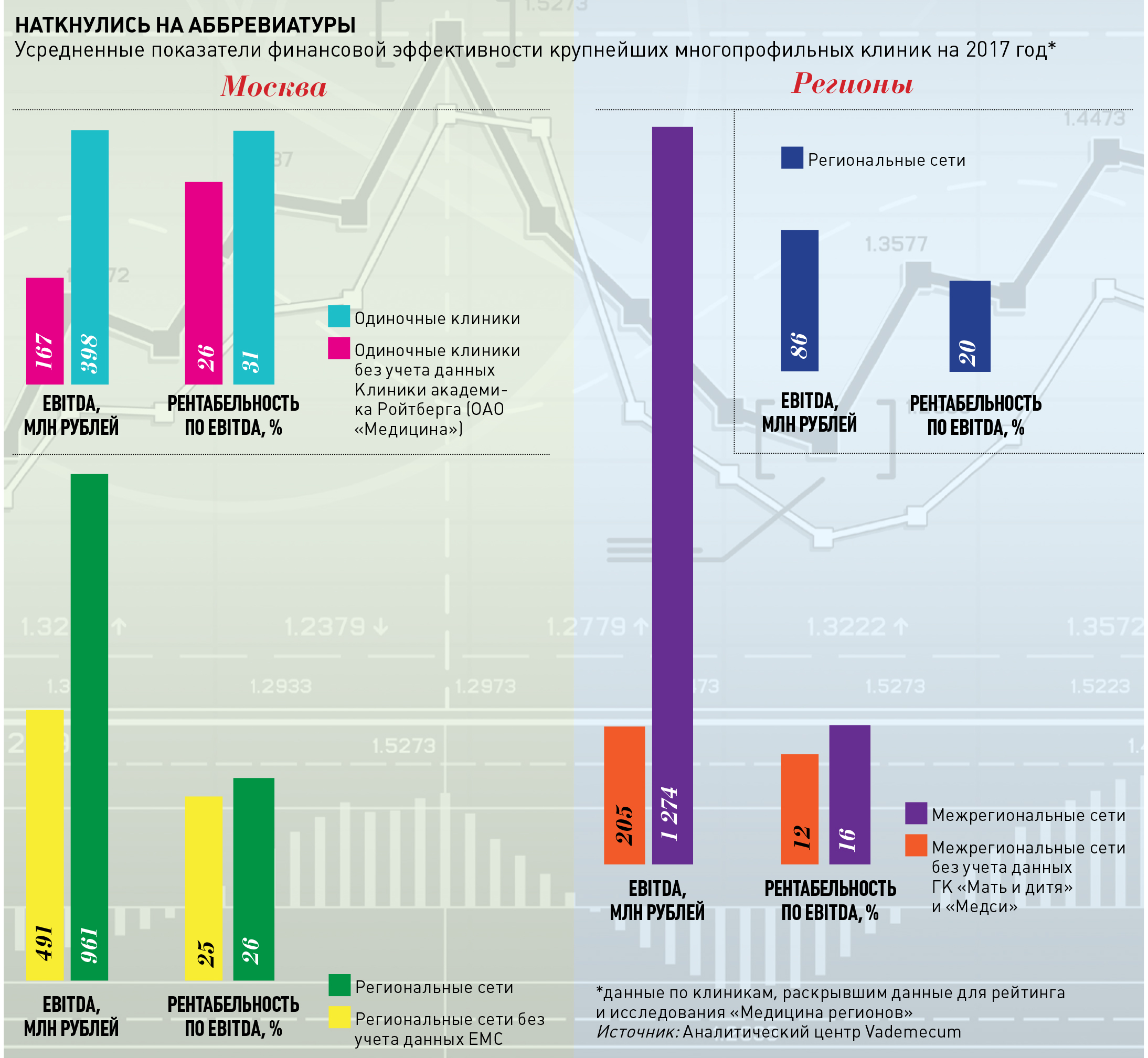

Низкий уровень управляемости бизнеса накладывает отпечаток на его прозрачность и, соответственно, на инвестиционную привлекательность. Первую попытку подтолкнуть клиники к раскрытию данных Аналитический центр Vademecum признает «первым блином». Речь идет о сборе показателей EBITDA и рентабельности по EBITDA, поэтому мы публикуем только усредненные параметры (подробнее – в инфографике «Наткнулись на аббревиатуры»). Несмотря на то что в дисклеймере к опроснику было дано определение EBITDA, данные пришли к нам очень разные. Вероятно, каждая клиника считает эти показатели по-своему.

Если вполне вероятную рентабельность по EBITDA до 15% аналитики Vademecum и привлеченные финансисты принимали на веру, то данные в 40%, 45%, а то и в 50% показались нам космическими. И такими достижениями хвастались не только московские клиники с «премиальным» ценником, но и региональные игроки, оказавшиеся за пределами ТОП50. Раскрывать бренды и имена по понятным причинам на этот раз мы не будем.

23% составляет среднее значение рентабельности по EBITDA среди участников исследования, раскрывших этот и другие показатели

«Даже этот, грубо подсчитанный показатель весьма неплох для российской экономики, не говоря уже о 30–35% и более. Возникает вопрос: как этим клиникам удается найти деньги на такие статьи расходов, как ФОТ, который может достигать 70%; аренду помещений, если площади не в собственности; маркетинг. Вероятно, респонденты как-то по-особенному рассчитывали EBITDA, либо предоставляли другие сведения, вроде валовой прибыли. В любом случае очень странно, что при таком EBITDA в медицине нет лавинообразных инвестиций», – удивляется Сергей Васьков.

По наблюдениям Ильи Тупицына, зачастую клиника и помещение, в котором она находится, имеют одного собственника, а поправку на арендные платежи при расчете EBITDA управленцы не делают, поэтому сравнивать значения этого показателя корректно не получается.

Есть и другой показатель, появившийся на рынке медуслуг только благодаря АФК «Система»: корпорация раскрывает в отчетах ГК «Медси», как и всех своих прочих компаний, показатель OIBDA (Operating Income Before Depreciation And Amortization – операционный доход до вычета амортизации основных средств и нематериальных активов). Считается, что по OIBDA можно увереннее судить о рентабельности бизнеса, так как этот параметр, в отличие от EBITDA, не учитывает неоперационные доходы и расходы, не повторяющиеся из года в год. То есть позволяет в какой-то степени оценивать бизнес «как есть» и судить о работе менеджмента.

Собрать данные по OIBDA со всех участников рынка мы попытаемся в исследовании по итогам 2018 года, а пока их можно рассчитать только по трем компаниям, публикующим аудированные отчеты. Это ГК «Мать и дитя», «Медси» и ОАО «Медицина», которое теперь позиционируется как «Клиника академика Ройтберга». Получим – 29%, 13,6% и 35% соответственно.

Инвесторам же, скорее, привычнее EBITDA, говорит директор группы по работе с компаниями сектора здравоохранения и фармацевтики КПМГ Дамир Сухов, так как именно к EBITDA применяется мультипликатор для расчета суммы сделки. «Конечно, речь идет о реальных показателях, а не о раздутых. Также инвестор смотрит на управленческую отчетность – истинные финансовые показатели всего бизнеса с учетом всех особенностей его ведения, а также на операционные показатели – загрузка стационара, средний чек и прочие показатели в разбивке по направлениям. Фактически, это изнанка бизнеса. Не у всех она есть, но если дошло дело до привлечения инвестиций, то клиника должна быть готова раскрыться полностью и понимать, что в момент дью-дилидженса многое тайное станет явным».