Рынок добровольного медицинского страхования (ДМС) на общем для индустрии здравоохранения штормовом фоне кажется тихой заводью – ни паруса расправить, ни утопиться. Вот только именно что «кажется»: на пространстве, измеряемом сотнями миллиардов рублей, штиля не бывает, и за место в лодке все бьются со всеми, не стесняясь работать локтями. Страхователи, экономя корпоративные бюджеты, ищут предложения пожирнее, но подешевле. Страховые компании демпингуют, зато сокращают наполнение программ и ужесточают финансовые требования к провайдерам. Клиники, пытаясь выровнять свою экономику, нагружают застрахованных пациентов избыточными услугами или соплатежами. Дополняет картину штрих от Центробанка, который охарактеризовал происходящее на рынке ДМС как «выраженную монополию с конкурентным окружением». Vademecum сверил с оценкой регулятора впечатления игроков сегмента и собственные наблюдения.

Характеристика от ЦБ – реакция на закрытую осенью 2018 года сделку по приобретению группой «Согаз» за 70,5 млрд рублей СК «ВТБ Страхование». Обе компании и до слияния числились в передовиках, занимая 23% и 20% рынка соответственно, теперь же «Согаз» единолично собирает 47% премий. Другие крупные игроки суммарно обслуживают около 25% договоров и, как констатировали авторы отчета ЦБ, «уже не способны составить конкуренцию новому лидеру сегмента ДМС на федеральном уровне».

«Согаз», впрочем, даже обзаведясь флагманским статусом, трендсеттером в сфере ДМС пока не стал. Как свидетельствуют представители страховых компаний и клиник, команда «ВТБ Страхования» вскоре после сделки «Согаз» покинула, а сама структура, хоть и получила от учредителя задание сократить убыточность и нарастить количество договоров, резко переориентироваться на внешний контур и стать по-настоящему рыночной пока не смогла. Что в этом случае подразумевается под «рыночностью»? Вот обобщенное мнение конкурентов, контрагентов и опрошенных Vademecum страхователей: индивидуальный подход к формированию программ, гибкость в ценообразовании, скорость согласования контрактов и реакций на обращение клиента, договороспособность с медорганизациями, IT-инфраструктура и прочее.

«Работать на таких объемах непросто даже гибкому игроку, такому как ВТБ, а для «Согаза» это вообще вызов. Раньше компания была ориентирована на свои активы, а не на рынок. Большая структура, процессы двигаются не очень быстро, требуется много согласований. Теперь все это надо перестраивать», – говорит генеральный директор брокерской компании «НСК» Сергей Катаргин.

В самом «Согазе» собственные рыночные позиции и амбиции предпочли не комментировать.

За девять месяцев 2019 года все работающие в сегменте ДМС страховщики собрали 150,4 млрд рублей премий, выплатив клиникам 91,3 млрд. При этом премия на одного застрахованного за последний год сократилась в среднем на 10–15%, что в ЦБ объясняют ограничением наполненности медицинских программ. И хотя само количество договоров увеличилось (за последние три года более чем втрое), на один договор теперь приходится в среднем 62 тысячи рублей, а не 115 тысяч рублей, как тремя годами ранее. Иными словами, страховщики сохранили клиентов, которые не хотели расторгать договор, но пытались снизить свои расходы на ДМС.

Борьба за клиентов не обошлась без демпинга. Показателен в этом смысле тендер Сбербанка, в 2018-м году разыгравшего три лота с общей начальной ценой 5,7 млрд рублей. Договоры, рассчитанные на двухлетний период, подразумевали обслуживание сотрудников Сбербанка в разных частях страны. По данным ЕИС в сфере госзакупок, самый дорогой лот – «Столицы» (Москва, Санкт-Петербург и Ленобласть) – за 1,5 млрд рублей достался «РЕСО-Гарантии», а два других – «Поволжье, Центральная и Южная Россия» и «Сибирь и Дальний Восток» – «Согазу» за 998,9 млн рублей и 997,1 млн рублей соответственно. Причем лот «Поволжье, Центральная и Южная Россия» в процессе аукциона подешевел более чем в два раза.

«Демпинг привел к тому, что на одного застрахованного сотрудника пришлось около 4 тысяч рублей в год, что очень мало. Работать по такому договору было невыгодно ни одной из сторон», – пояснил Vademecum знакомый с деталями соглашения источник. В итоге сторонам пришлось расторгнуть контракт досрочно, и осенью 2019-го этот подряд от Сбербанка получило АО «АльфаСтрахование», но уже за 1,47 млрд рублей. Второй лот также перешел к «АльфаСтрахование».

В связи со снижением стоимости контрактов растет убыточность – в среднем на 8% за год – страховых договоров. В исследовании Mercer Marsh Benefits названы наиболее популярные методы контроля убыточности – активная работа с медорганизациями по «фиксации выплат», внедрение франшизы (соплатежа в 10–20% от стоимости услуги), превентивных мер и телемедицины. Наиболее болезненным для провайдеров медуслуг оказывается, естественно, использование первого инструмента, особенно на периферии, где, в отличие от Москвы, конкуренция между страховщиками минимальная, и договариваться с ними клиникам сложнее.

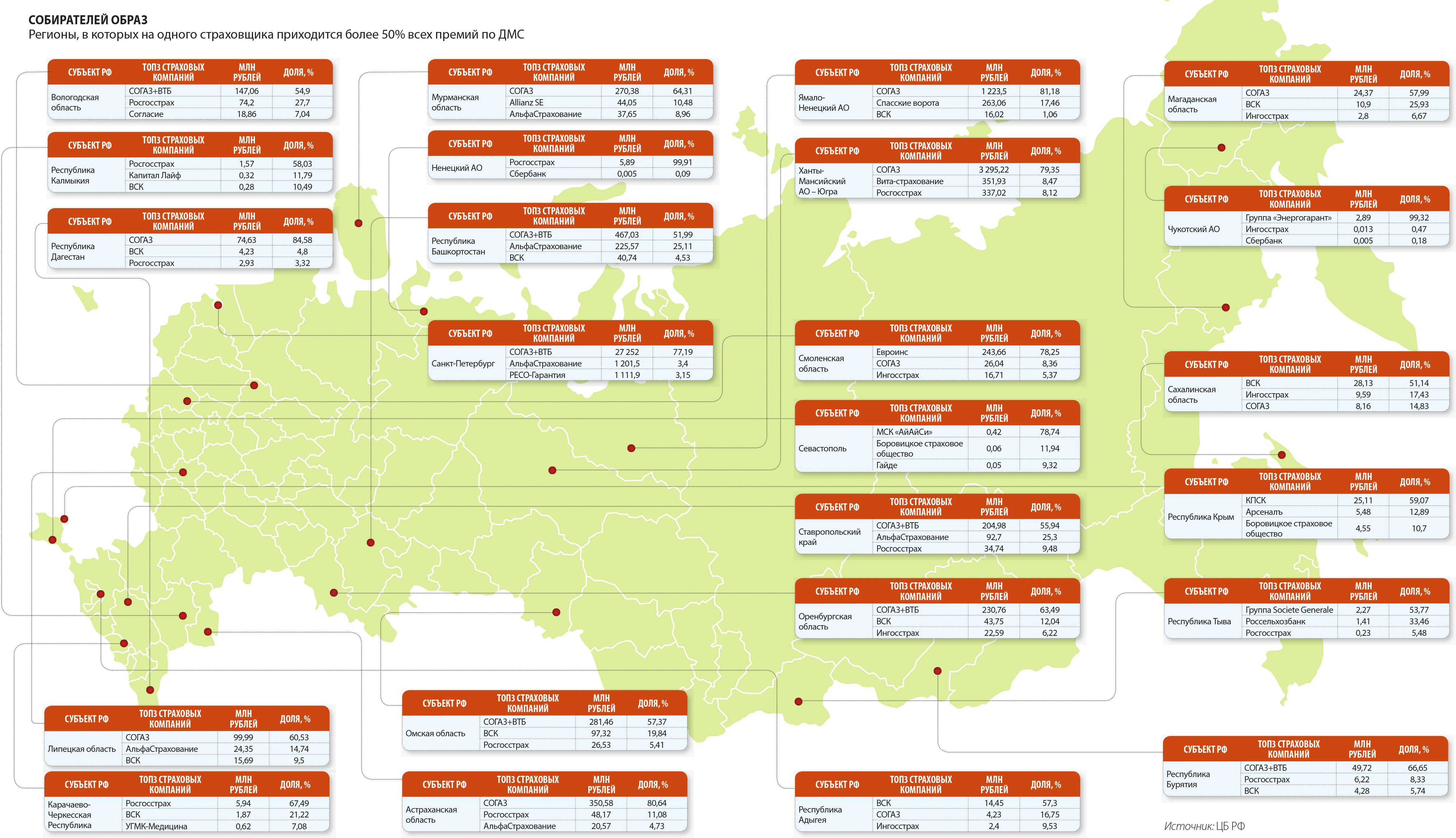

Тот же «Согаз» имеет доминирующее положение (более 50% премий) сразу в 14 регионах страны. В некоторых субъектах статусом безусловного лидера обладают и могут воспользоваться «Росгосстрах», «ВСК», «Евроинс» и другие. «Ситуация может доходить до абсурда – сотрудники страховой компании отказываются платить по счетам, пока мы не подпишем договор на следующий период на их условиях. Вариантов у нас, как вы понимаете, нет», – сообщил анонимно владелец одной из региональных клиник.

В Москве, на долю которой приходится более 60% договоров ДМС, ситуация более конкурентная, подтверждают представители клиник и страховых компаний. По словам директора по коммерческой деятельности и маркетингу ГК «Медси» Аллы Канунниковой, тональность диалога с контрагентами в столице и на других рынках совершенно разная: «В Москве мы равноправные партнеры, в регионах повсеместно условия диктуют страховщики. Понять их можно – клиентов не так много, сокращать программы они не хотят, но и бюджет не увеличивают».

В ПОЗЕ СТОП-ЛОССА

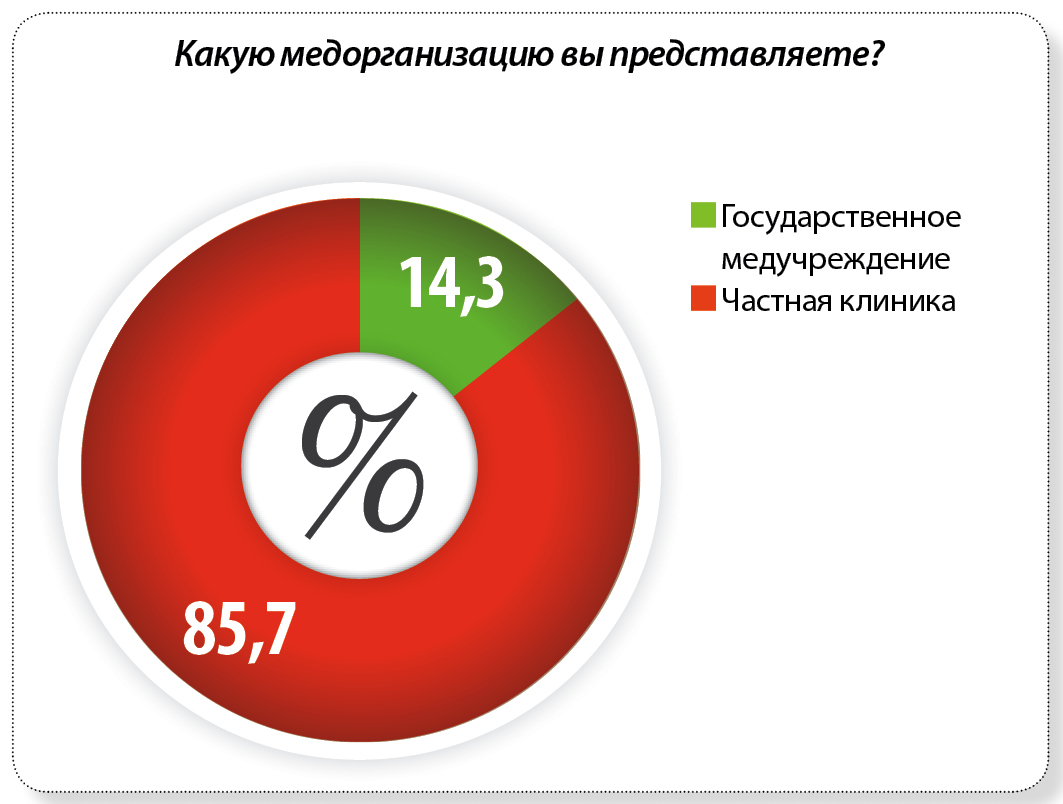

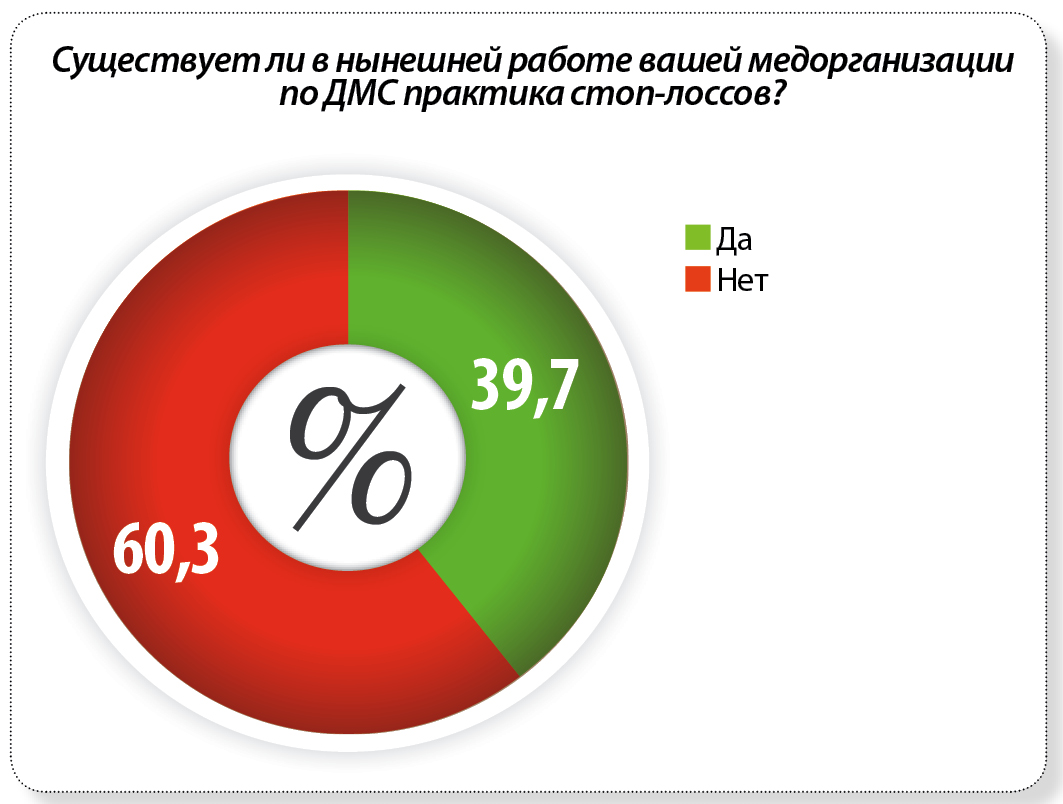

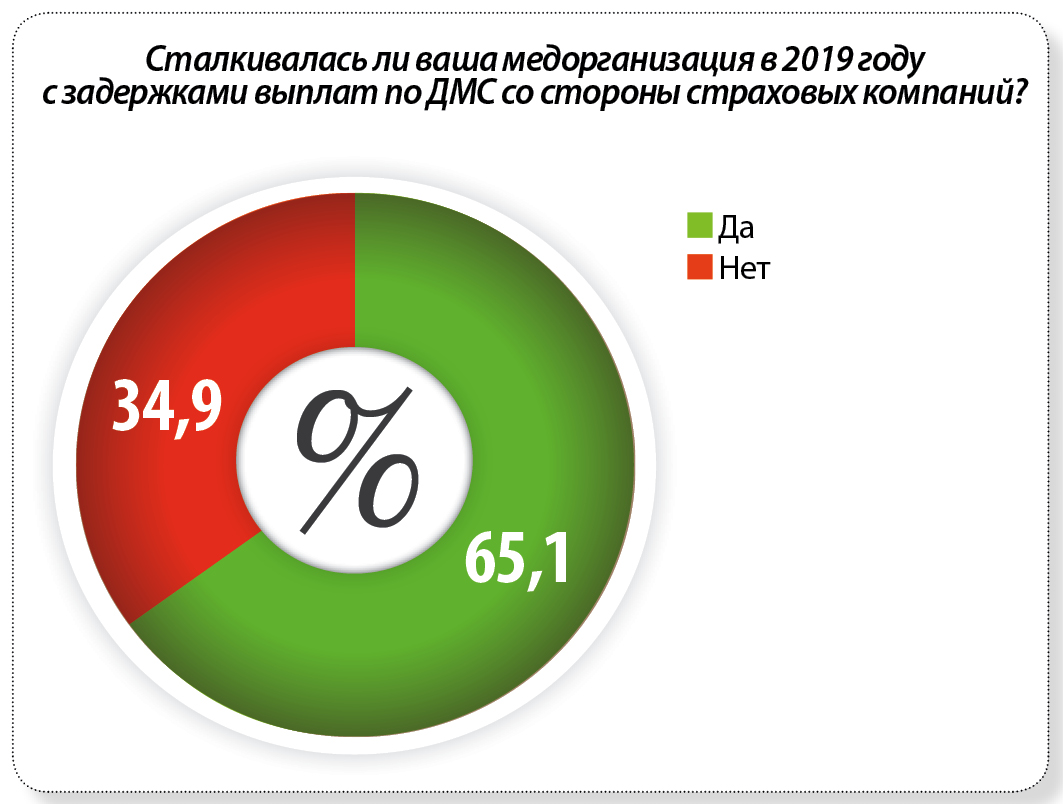

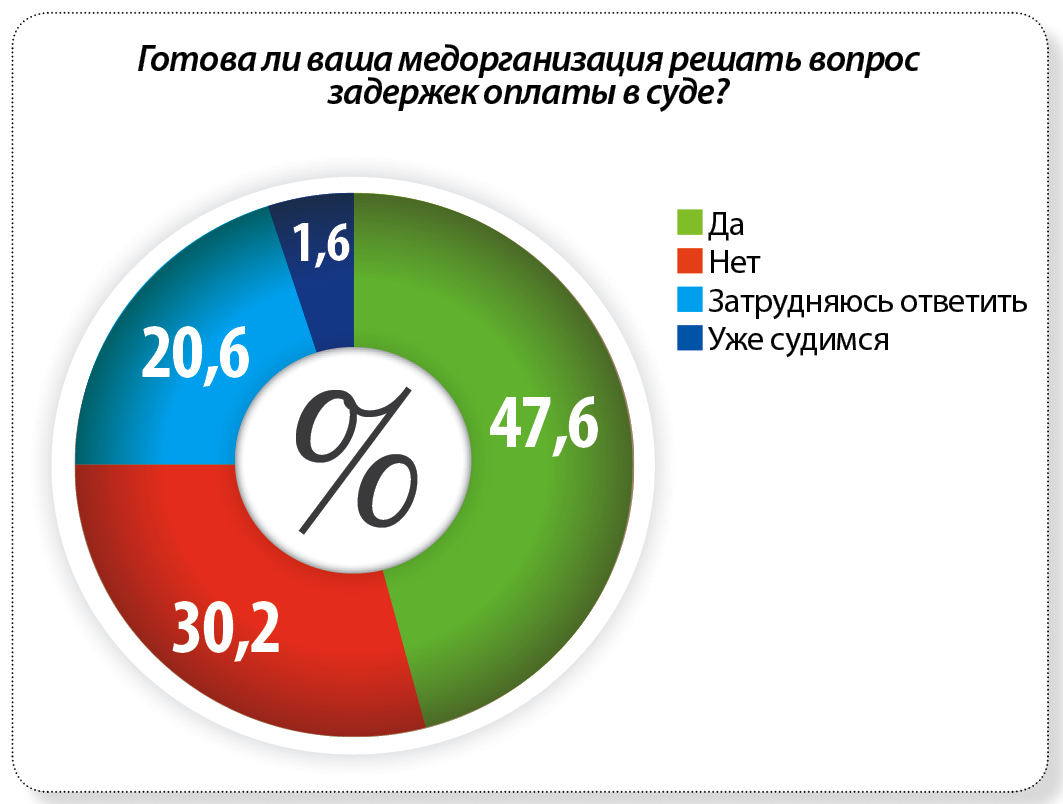

Есть и другая, все шире применяемая страховыми компаниями модель контроля убыточности – так называемые стоп-лоссы, с помощью которых страховщик блокирует суммарные выплаты за определенный период на заданном уровне. Участники блиц-опроса, проведенного в январе 2019 года на сайте Vademecum (70 представителей клиник из разных регионов страны), распространение практики стоп-лоссов подтвердили: 18% респондентов отметили, что модель стала применяться страховщиками один-два года назад, 14% – три года назад.

«Как крупнейший игрок, в том числе в сегменте ДМС, мы столкнулись с ограничением выплат на одного обратившегося еще в 2016 году. Сейчас мы договариваемся с партнерами о средней выручке, чтобы в течение года она не превышала какого-то значения, – объясняет нюансы Алла Канунникова. – К 2019 году нашли баланс – обучаем врачей работать с возвращаемостью застрахованных, но делаем только то, что показано по программе. Если пациент настаивает на чем-то, предлагаем ему обратиться по этому поводу к страховщику».

Генеральный директор сети клиник «Доктор рядом» Мария Коломенцева полагает, что стоп-лоссы позволили страховщикам обезопасить себя от переназначений, и сегодня это данность, с которой предстоит работать всем. «Хотелось бы, чтобы стоп-лоссы были выше? Да, хотелось бы. Верю ли я, что это произойдет? В ближайшее время вряд ли. Поскольку это означает, что корпоративные клиенты должны заплатить страховщику больше, а они свой бюджет в последние годы не увеличивают. Если корпоративные клиенты решатся на франшизу, которая как раз регулирует диспансерное посещение медицинских учреждений, то от стоп-лоссов можно было бы отказаться».

«В нашей практике ограничение стоимости распространяется на услуги, оказываемые медицинской организацией без согласования со страховой компанией. Увеличение объема оказанной помощи сверх рамок стоп-лосса должно согласовываться предварительно», – поясняет член правления «Росгосстраха» Галина Таланова, уточняя, что компания этим инструментом не злоупотребляет.

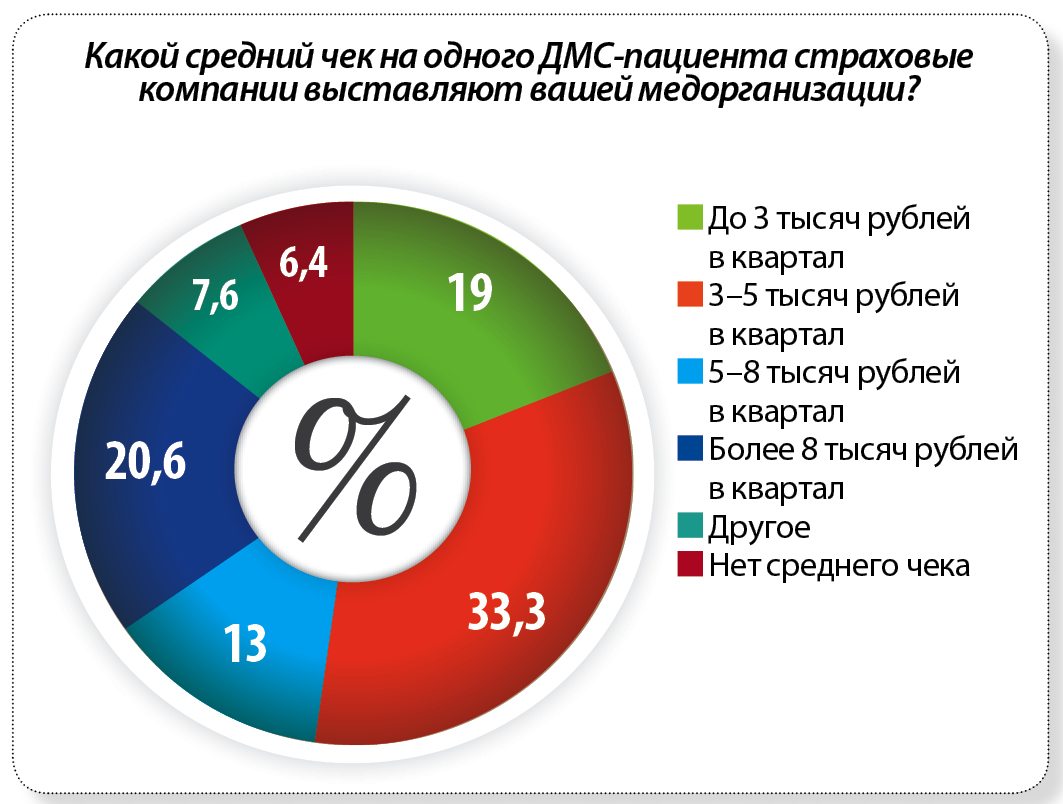

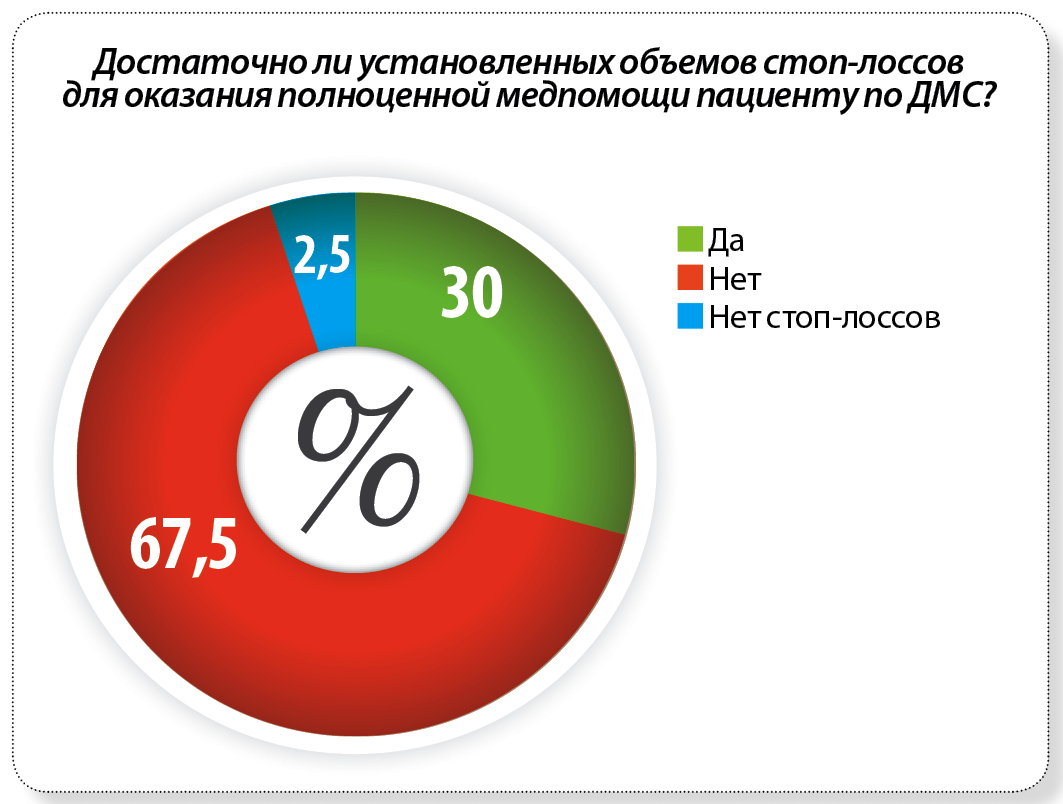

Второй, более распространенный вариант сокращения издержек – фиксация стоимости среднего чека на квартал или на год. Как отметили 33,3% респондентов, страховщики выставляют такое ограничение на уровне 3–5 тысяч рублей в квартал, у московских же клиник (20,6%) средний чек лимитирован на уровне, превышающем 8 тысяч рублей. С квартальным средним чеком страховщику проще контролировать убыточность, поясняет мотивы контрагентов генеральный директор «Национальной медицинской сети» Илья Тупицын: «В этом случае можно быстрее среагировать и отказать в оплате реестра, а медицинские компании так быстро работать пока не умеют. При годовом среднем чеке было, конечно, проще. Теперь мы почти ежедневно отслеживаем размер среднего чека, и если он превышает «план», то принять пациента мы уже не можем. В нашей стране ДМС всегда было не про здоровье и профилактику, а теперь и вовсе об этом говорить не приходится». Большинство участников экспресс-опроса Vademecum с этим мнением солидарны: выделяемых страховщиками объемов возмещения на оказание полноценной медпомощи клиникам не хватает.

Пакетные данные

Взаимодействие клиник со страховымии компаниями в сфере ДМС

Источник: Аналитический центр Vademecum

«Средний чек – тот же стоп-лосс, только не в общей сумме выплат, а на одного обратившегося в какой-то промежуток времени. Это может быть в месяц, квартал или целый год. Недовольство клиник объясняется только одним: страховщики, а точнее их клиенты, не готовы к росту затрат, превышающему уровень инфляции, а медучреждения хотят наращивать свои доходы гораздо быстрее. Вот и приходится ограничивать их аппетиты такими ухищрениями, как стоп-лосс и средний чек. Повторюсь, если клиника ведет себя адекватно рынку и медицинской этике, то никакие подобные «костыли» в нашем сотрудничестве не нужны», – уверяет директор департамента андеррайтинга и методологии ДМС АО «АльфаСтрахование» Александр Лапунов.

К тому же призывает партнеров и Андрей Копыток, директор департамента медицинского страхования компании «Ингосстрах». «Мы приветствуем в первую очередь самоограничение со стороны лечебного учреждения, когда у нас не возникает необходимости фиксировать затраты ввиду отсутствия аномально завышенных показателей. Другими словами, у страховщика не возникает необходимости обсуждать средний чек, когда медучреждение демонстрирует пациентоориентированный подход при лечении застрахованного, чутко реагирует на замечания страховых экспертов и проявляет готовность выполнять обязательства в рамках заключенного договора», – говорит страховщик, подчеркивая, что навязать клинике средний чек невозможно. По его словам, необходимость в фиксации среднего чека возникает тогда, когда текущий «неадекватен рынку, ретроспективным показателям этой же клиники и результатам экспертиз».

Чрезмерное назначение медуслуг и «раскрутку» пациентов клиниками стандартно подтверждают представители и других страховых компаний. «В ходе проверок со стороны наших экспертов-медиков мы сталкиваемся с такими вопросами, как несоблюдение медицинских стандартов – превышение объема необходимых обследований и лечебных манипуляций (в основном курсовые методы лечения – физиотерапия, массаж, инстилляции, аппликации, промывание и так далее) в пределах установленного диагноза», – говорит Галина Таланова из «Росгосстраха».

И здесь во взаимоотношениях сторон без перекосов не обходится. «Страховщик пытается оптимизировать затраты, а клиника – заработать, поэтому начинает в любой ситуации требовать гарантийные письма даже на тот объем услуг, который подтвержден без согласования. Некоторым клиникам не компенсируют расходы, если они не были согласованы. Это, безусловно, создает дополнительные сложности при получении медицинской помощи», – делится наблюдениями вице-президент ЗАО «Марш – страховые брокеры» Светлана Певнева.

ЛИГА ВСТАВОК

В нынешнем году при комитете по медицинским услугам «Деловой России» появился сфокусированный на теме ДМС подкомитет. По словам его руководителя Игоря Жарких, цель рабочей экспертной группы – наладить диалог между клиниками и страховщиками: «Сейчас все проблемы решаются на уровне двух компаний, хотя есть системные вопросы, которые давно пора обсуждать сообща. Помимо финансовых особенностей работы, это и digital-решения – внедрение программных продуктов, которые повысят эффективность и облегчат работу обеим сторонам. Сегодня даже у крупных страховщиков многие IT-решения зачастую сводятся к обмену табличками в Excel».

Представители клиник отмечают, что страховщики практически повсеместно внедрили программы, которые автоматически проводят экспертизу поданных реестров, но это ситуацию не упростило. «Необходимость проведения такой экспертизы прописана в договоре, а оплата проводится только по ее итогам и в результате всех дальнейших согласований.

«Пока складывается такое впечатление, что разработчики во многом опирались на медицинские стандарты, хотя Минздрав еще в 2017 году указал, что они разработаны для планирования программы госгарантий. Таким образом, обоснованность их применения в качестве критериев в системе ДМС вызывает сомнение. При очных проверках врачи-эксперты страховых компаний не всегда учитывают требования порядков оказания медицинской помощи и клинических рекомендаций, но по-прежнему в ходу понятия о сложных и комплексных услугах из «Номенклатуры работ и услуг в здравоохранении» 2004 года, которая давно утратила свою актуальность, – рассказывает замгендиректора по развитию поликлиники «Медросконтракт» Роман Артюков. – Понимание того, что входит в конкретную медуслугу, а что нет, у страховщиков и клиник получается разным, отсюда и разногласия. Упорядочить ситуацию, на мой взгляд, могло бы принятие единой номенклатуры, однако пока к этому не готовы в большинстве своем ни страховщики, ни клиники».

Параллельно на рынок ДМС может повлиять еще одна инициатива, рожденная Центробанком и ФАС: регуляторы предлагают внести в ст. 18 135-ФЗ «О защите конкуренции» поправку – впервые обязать «отдельные категории работодателей», в частности госкомпании, отбирать страховщика по ДМС на тендере не реже одного раза в пять лет. Как пояснили Vademecum в ЦБ и ФАС, цель замысла – стимулировать работодателей «на более активное поведение при выборе поставщиков услуг ДМС», исключив автоматическую пролонгацию страховых договоров. В январе 2020 года ФАС разослала страховщикам анкеты, чтобы определить частоту таких случаев. Это касается в первую очередь госкомпаний и учреждений, приобретающих услуги по 223-ФЗ.

Участники рынка оценивают порыв регуляторов скептически. По словам вице-президента АО «Марш – страховые брокеры» Светланы Певневой, предлагаемое ФАС требование созвучно с текущей практикой международных клиентов – они в обязательном порядке проводят тендеры один раз в два-три года. «Инициатива ориентирована на российские компании, однако даже если она будет принята, принципиально ничего не изменится – ни для тех, кто регулярно проводит тендеры, ни для тех, кто работает с одним поставщиком и сделает все для сохранения текущих отношений. – рассуждает Певнева. – Как страховой брокер, мы видим противоположную тенденцию – у нас появляется больше российских клиентов, которые до этого проводили тендер своими силами, но поняли, что такой подход не позволяет выбрать конкурентные условия и следовать тенденциям рынка».

Представители страховых компаний также не видят большой потребности в законодательных изменениях. «Государственные конкурсы, как правило, проводятся ежегодно. Коммерческие тендеры крупные страхователи организуют раз в два года, договоры, соответственно, заключаются на два года, реже – на один или на три года», – пояснил заместитель генерального директора компании «РЕСО-Гарантия» Игорь Иванов, добавив, что крупные работодатели никогда не продлевают договоры автоматически.