Участники ТОП100 крупнейших государственных медучреждений так называемого третьего уровня в 2017 году нарастили коммерческие обороты на 13%, продемонстрировав среднюю выручку от реализации платных услуг в 163 млн рублей. Эти результаты тематического исследования Vademecum подтверждают: развивающиеся в госсекторе коммерческие подразделения пока не догнали по объему и динамике роста выручки наиболее мощных частных операторов, но уже начинают становиться для них серьезными конкурентами.

«Государство выступает сейчас на рынке медицинских услуг одновременно и как инвестор, и как заказчик, и как оператор, создавая тем самым существенные преимущества для государственных клиник в конкурентной борьбе. В отсутствие необходимости оплачивать арендную плату за оборудование, здание и земельный участок, получая бюджетное финансирование и средства по ОМС, государственные клиники имеют возможность предлагать свои услуги и на рынке платных медицинских услуг либо по более низким ценам, либо по рыночным ценам, но с большей рентабельностью. И чаще они выбирают второй вариант», – рассуждает основатель консалтинговой компании DMG Владимир Гераскин.

Как показывают регулярно проводимые Vademecum опросы, это мнение разделяют большинство топ-менеджеров и владельцев крупнейших частных клиник России, ревниво оценивающие достижения тех, кого прежде считали аутсайдерами или вовсе не брали в расчет.

Как показало исследование Аналитического центра Vademecum, нацеленное на изучение финансовых показатели региональных государственных многопрофильных больниц, совокупный доход от оказания платных услуг участниками ТОП100 крупнейших госмедучреждений третьего уровня вырос в 2017 году, по сравнению с 2016-м, на 13% – до 16,3 млрд рублей, средняя выручка таких клиник составила 162,7 млн рублей.

В среднем коммерческая деятельность занимает 7% в структуре общих доходов медорганизаций такого типа. Если сравнивать эту группу операторов рынка медуслуг с крупнейшими частными игроками, показатели коммерческого оборота, конечно же, будут отличаться кратно.

По данным исследования, ежегодно проводимого Аналитическим центром Vademecum, совокупная выручка ТОП100 частных многопрофильных клиник в 2017 году составила 117,4 млрд рублей. Правда, в общий объем доходов этого типа частных клиник, помимо оплаты по прямым договорам с пациентами и программам ДМС, попадают и поступления из системы ОМС, но их средняя доля в структуре выручки не превышает 10%, что делает сравнение этих двух категорий медучреждений релевантным.

Динамика совокупной выручки лидеров рынка частных медуслуг в 2017 году составила 19%. При этом, по данным Росстата, общие расходы населения на платные услуги в 2017 году выросли только на 8%. Таким образом, 13-процентный темп роста доходов крупнейших государственных больниц уже сейчас значительно опережает динамику рынка в целом, хотя до наиболее передовых частников им по этому показателю еще далеко. Реальный рост совокупной выручки коммерческих палат может быть еще выше, если учесть, что в этом исследовании мы жестко ограничили выборку рассматриваемых учреждений.

ВЫТАПЛИВАЕМ РАНЖИР

Первоначально перечень отобранных Аналитическим центром Vademecum крупнейших больниц регионального уровня включал 163 медучреждения, то есть областные, краевые, республиканские больницы, подведомственные территориальным органам управления здравоохранением. В двух столицах как самостоятельных субъектах РФ мы учитывали все многопрофильные городские больницы, учредителем которых выступают, соответственно, Департамент здравоохранения Москвы и Комитет по здравоохранению администрации Санкт-Петербурга.

При этом из поля нашего анализа были исключены детские и специализированные больницы, включая скоропомощные учреждения. По всем медцентрам выборки был проведен сбор данных о ключевых финансовых параметрах по базе Федерального казначейства, а именно – общих доходах (в соответствии со справкой 0503721) и доходах от коммерческой деятельности (справка 0503737) за 2017 и 2016 годы. Сведения о деятельности этих клиник в 2018 году в базе Федерального казначейства на момент проведения исследования были еще недоступны.

После анализа полученных параметров был проведен еще более жесткий отбор медучреждений – из исследования были исключены все больницы, доля доходов которых от платных услуг в общем объеме поступлений превышала 25%, а также госклиники, чья динамика коммерческого оборота год к году оказалась выше 50%. Кроме того, в итоговую выборку не попали медорганизации, чьи показатели коммерческой деятельности не были отражены в базе Федерального казначейства.

Такая селекция была связана с вероятностью подачи клиниками ошибочных отчетов регуляторам – Vademecum уже сталкивался с такими прецедентами в ходе проведения аналогичных исследований. Например, в 2017 году, декларируя государству коммерческую выручку за предыдущий период, ГКБ им. М.Е. Жадкевича некорректно загрузила данные финансовой отчетности в базу Федерального казначейства России, показав коммерческий доход в 1,8 млрд рублей против реальных 133,2 млн, и таким образом неоправданно возглавила наш тематический рейтинг. Стоит отметить, что в 2017 году та же ГКБ составила адекватный отчет – доходы медучреждения от платных услуг в этот период выросли на 6% – до 141 млн рублей.

Критерии отсева операторов в этом году были определены нами на основании опросов представителей крупнейших государственных медучреждений и их оценок, средних для сегмента показателей. Хотя ни в действующем законодательстве, ни в уставе больниц нет ограничений по доле коммерческой выручки в общем обороте, мы выбрали в качестве пограничного показателя 25% – это максимальный уровень для известных нам наиболее коммерчески успешных клиник этой категории. Той же логикой мы руководствовались и в определении предельно возможной динамики роста объема платных медуслуг.

Выбранный нами порог в 50% был даже выше, чем средние оценки руководителей клиник. Например, директор МОНИКИ им. М.Ф. Владимирского Дмитрий Семенов считает, что уровень роста коммерческой выручки государственных клиник не должен превышать 20%. Возглавляемое им учреждение показало в 2017 году динамику в 4%, притом что, по словам Семенова, значительную долю в этой статье доходов составила плата за операции иностранным гражданам, гранты на научную работу и компенсации за обучение студентов.

После такой селекции в списке осталось 119 клиник, 39 из которых расположены в Москве и Санкт-Петербурге. Всем учреждениям, данные о которых в базе отсутствовали или вызвали у нас сомнения, были направлены официальные письма с просьбой предоставить или уточнить интересующую нас информацию. На обращения откликнулись только два медучреждения – московская Городская клиническая больница им. братьев Бахрушиных и Республиканская клиническая больница им. Н.А. Семашко из Бурятии, сведения о них были учтены нами в итоговой версии исследования. РКБ им. Н.А. Семашко коррекция данных позволила занять 50-ю строчку рейтинга Vademecum.

Скачать рейтинг в формате pdf можно здесь.

НИШЕЙ БРОДЯТ

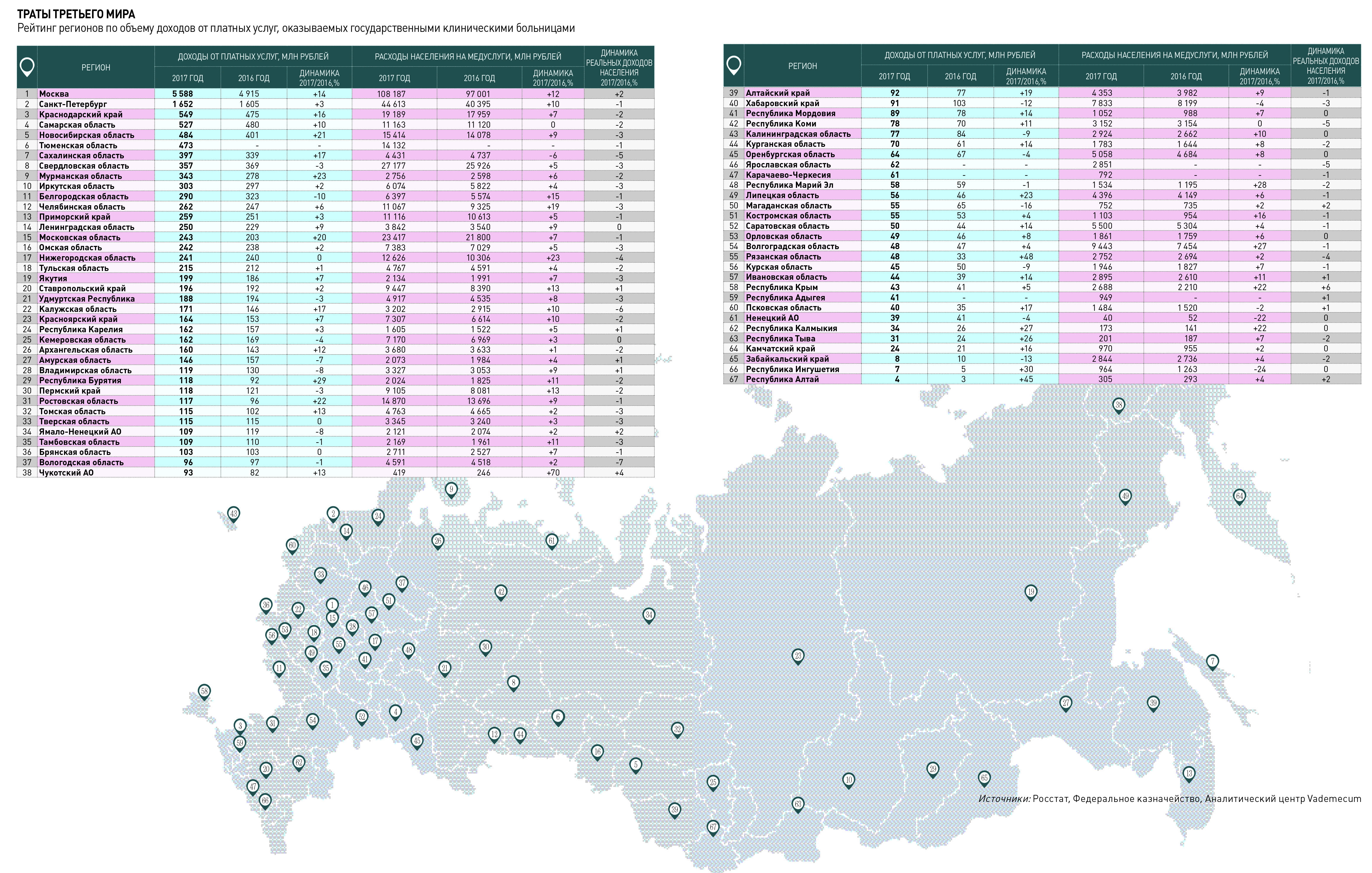

Чтобы выявить предпосылки и закономерности роста коммерческих доходов госклиник, мы проанализировали динамику совокупной выручки учреждений из нашей выборки в каждом из рассматриваемых регионов и сопоставили их с динамикой расходов населения на платные медицинские услуги в этих же субъектах РФ, а также с динамикой реально располагаемых доходов населения, зафиксированных Росстатом (п. 43701, п. 57788, п. 43278). Такой подход позволил вычленить регионы, где коммерческие палаты государственных больниц показывают наиболее выдающийся рост.

Из 67 регионов, попавших в нашу выборку, положительная динамика в отношении коммерческих доходов госклиник была зафиксирована в 43 территориях, а в свою очередь в 28 из них доходы от коммерческой деятельности рассматриваемых нами клиник росли быстрее расходов населения на платные услуги.

В лидерах по росту доходов коммерческих палат государственных больниц оказались Рязанская область (48%), Республика Алтай (45%) и Республика Ингушетия (30%). Причем если в Рязанской области и на Алтае расходы населения на платные услуги увеличились всего на 2% и 4% соответственно, то в Ингушетии этот показатель даже снизился – на 24%. Наибольшая корреляция между ростом доходов от коммерческой деятельности госбольниц и расходов населения на платные медуслуги была зафиксирована в Москве – 14% и 12% соответственно.

Сравнение этих двух параметров с динамикой реально располагаемых доходов населения позволяет выдвинуть гипотезу, объясняющую рост коммерческой выручки госбольниц в значительной части регионов перетеканием пациентов из частных клиник в государственные в целях экономии.

Например, в Самарской области в 2017 году реальные доходы населения снизились на 3%, расходы на медицину остались неизменными, а вот доход от платных услуг областной клинической больницы при этом увеличился на 10%. Аналогичное соотношение зафиксировано в Новосибирской области, где на фоне снижения реально располагаемых доходов рост коммерческой выручки областной больницы на 12% превысил изменение расходов населения на медуслуги.

Скачать карту в формате pdf можно здесь.

С гипотезой согласились многие из опрошенных Vademecum представителей госмедучреждений, отметив, что госклиники все больше внимания уделяют маркетингу, хотя до последнего времени такая практика считалась прерогативой частных клиник. Как рассказал Vademecum сотрудник отдела платных услуг столичной ГКБ им. С.И. Спасокукоцкого, увеличение коммерческого оборота здесь «напрямую связано с увеличением количества маркетинговых мероприятий по продвижению услуг и раскруткой сайта больницы». Баннер, предлагающий записаться на платный прием и получение всевозможных услуг, действительно украшает главную интернет-страницу ГКБ.

Еще один разрабатываемый госсектором канал денежных поступлений – попытки действовать в сегменте добровольного медицинского страхования.

«Основная причина роста выручки от платных услуг обусловлена тем, что в 2017 году мы начали работать в ДМС, а в 2018-м – продолжили эту практику», – говорит начальник отдела маркетинга московской ГКБ №23 им. И.В. Давыдовского Анна Сидорова. На динамику доходов от платных услуг влияют и такие ожидаемые факторы, как расширение спектра доступных операций и специалистов, высокий уровень профессионализма врачей, работающих в государственных клиниках.

Эксперт Центрального научно-исследовательского института организации и информатизации здравоохранения Минздрава России Фарит Кадыров считает, что в условиях снижения объема поступлений из фондов ОМС развитие коммерции становится для госмедучреждений важным и чуть ли не единственным способом поддерживать и развивать свою деятельность.

В то же время, рассуждают собеседники Vademecum, усиление коммерческой активности несет в себе и существенные риски для государственных больниц. «Некоторые клиники в погоне за дополнительными доходами могут искажать необходимое обслуживаемому району соотношение медпомощи по ОМС и платных услуг. Финансовый интерес клиники, максимально жестко диктуемый ей конкурентным рынком платной медицины, и наличие административного ресурса способны сподвигнуть ее на искусственное создание очередей на операции и склонение пациентов к получению услуг в платном порядке. А это далеко не благоприятная тенденция», – замечает директор МОНИКИ Дмитрий Семенов.