«Если заглянуть в будущее, ты в любом случае будешь разочарован. Как мало ты сделал по сравнению с тем, чего ждал от жизни», – рассуждает герой романа Чака Паланика «Уцелевший», рассказывающего о жизни последнего адепта радикальной религиозной секты. Стоит признать, в фарминдустрии и особенно среди участников рейтинга Vademecum «ТОП200 аптечных сетей России» до сих пор все плохо – как со считыванием знаков, так и с прогнозированием. И действительно, зачем загадывать сильно наперед? Во-первых, ты разочаруешься. Во-вторых, даже если твой план отчасти сбудется, его, с высокой долей вероятности, будут называть не замыслом, а умыслом. И хотя два слова в словарях идут как синонимы, мы-то понимаем, что это не вполне так.

СКУЧНАЯ ИСТОРИЯ

Объявление о продаже дома Андрея Годовалова в Перми снято с публикации на Avito. Пеноблоки с облицовкой из добротного кирпича снаружи, спокойные (хотя и не без дизайнерского щегольства) интерьеры внутри. Навес для нескольких машин, романтическая лавочка под набирающей силу яблоней, детская площадка на участке 22 сотки. Водопровод. Газ. Рядом автобусная остановка. Опять же аптека в пешей доступности. За все – 40 млн рублей. Конечно, такой актив в свободной продаже долго бы не задержался. Кто-то купил и, будем надеяться, счастливо обживает.

Примерно так же быстро растаяла и принадлежавшая Андрею Годовалову и Николаю Шаврину аптечная сеть «Аптека от склада» вместе с дистрибьютором, названным по фамилии Андрея. Часть точек закрылась, часть (разумеется, без долгов) подобрали участники рынка. Благо было из чего выбирать. И Годовалов, и Шаврин признаны пару недель назад банкротами и вместе должны банкам (преимущественно Сберу) и дистрибьюторам почти 8,4 млрд рублей.

На весь закат у партнеров ушел год. Еще в мае 2023-го участники рынка сочувственно обсуждали грустную историю с налоговыми претензиями на 700 млн рублей (половину удалось отбить в суде), но уверенности в том, что Годовалов и Шаврин в состоянии с этим справиться, почти ни у кого тогда не было. Важно понимать, что партнеры были не рядовыми, а историческими и весьма публичными игроками фармотрасли, коренными ее жителями. В конце концов, много кто еще догадался в начале 1990-х собрать деньги, купить 100 коробок цитрамона на ХФЗ «Октябрь» в Питере и затем продать с наценкой 1 000% и выше в родном городе. Но мало среди них было тех, кто задержался на фармрынке на три десятилетия и сумел построить холдинг с выручкой на пике в 23,9 млрд рублей, управлявший почти 900 аптеками.

Партнеры в «нулевых» первыми в стране придумали систему электронных закупочных торгов для фармпроизводителей, построили крепкого регионального оптовика, а после кризиса 2008-го стали заниматься розницей самостоятельно: сначала росли органически, а парой лет позднее – и через знаковые для своего времени сделки. Кредиторы до последнего не хотели верить в плохой исход, хотя некоторым, как они теперь говорят, достаточно было прошлым летом раз увидеть грустное лицо обычно жизнерадостного Шаврина, чтобы задуматься, что вряд ли у него есть силы (или планы?) спасать свою компанию. И действительно, уже в октябре на ликвидацию подало ООО «Годовалов», а в ноябре и сами партнеры попросили суд признать их несостоятельными.

Фамилии Шаврина и Годовалова еще не раз всплывут в хронике, поскольку такие дела в силу издержек российской системы взыскания долгов тянутся медленно и скучно. Взять для примера дело бывшего управляющего Alliance Healthcare Russia (помните такую компанию?) Хенри Фогелса. Формально банкротство некогда значимого дистрибьютора, после того как тот был куплен группой «36,6», началось в 2017 году. А решение по субсидиарке вызрело только в 2023-м. Торги на право требования долгов у Фогелса на сумму 6,477 млрд рублей должны были пройти в феврале этого года. Но желающих не нашлось. Кстати, а где сейчас сам Фогелс?

ПОПРЫГУНЬЯ

Рынок чувствует, что спорадические описания имущества (дома и яблоньки) сильных мира фарминдустрии еще не раз всплывут на Avito и не раз попадут на торги чьи-то долги. Что поделать, такие предчувствия, бывает, не обманывают. Все-таки у любой консолидации, как бы она ни петляла, развилок не так много. И все, что в силах рынка – постараться замедлить ход времени и тем самым выиграть что-то для себя.

По сути, медлить не хочет (или уже не может?) только один игрок – «Апрель» Вадима Анисимова. Обсуждение планов развития этой сети в этом году вышло за пределы фармотрасли. Региональные рантье, рассказывая друг другу о волшебном, свалившемся с неба «Апреле», больше напоминают рыбаков, которые хвастаются своим уловом. По их словам, с «Апрелем» легко договориться по условиям и цене, поскольку у развивальщиков горит план – нужно кровь из носу открыть 5 тысяч аптек к концу 2024 года (это плюсом к 7,4 тысячи точек, работавших на 31 декабря 2023 года). При этом «Апрель», кажется, становится капельку разборчивее и хочет открываться не абы где, а в локациях с плотным трафиком и прицелом (вплоть до изгнания с насиженных мест) на сильных конкурентов – «Риглу», «Фармленд», «Планету здоровья» и так далее, а также сугубо местных лидеров, чтобы следом побороть их в ценовой войне. Очевидно и то, что на пути к своей цели «Апрель», сознательно или нет, запустил трансформацию рынка торговой недвижимости. Прежде молчаливые и нелюдимые, рантье теперь заговорили промеж собой и даже начали объединять усилия по скупке помещений под будущие точки «Апреля». Не раз уже нам приходилось слышать от арендодателей из разных городов кодовое слово «Имплозия» (это также одна из целей как арендной, так и ценовой войн). Откуда в их лексикон попал фактически внутренний термин из фарминдустрии, описывающий сеть, которая до сих пор, как и 10 лет назад, не имеет официального названия и прячется от мира за конгломератом юрлиц? Без просветительской работы «Апреля» тут, скорее всего, не обошлось.

На рынке труда «Апрель» тоже активен, хотя не революционен. Статистика hh.ru на конец марта – начало апреля показывает, что больше всего «Апрель» заинтересован в фармацевтах или медконсультантах (больше 300 вакансий) и как раз развивальщиках (12 вакансий). Акцент в кадровом усилении сделан на ЮФО и СКФО (только в Краснодарском крае 140 действующих вакансий), населенные пункты Центральной России – от Воронежа (36 вакансий) до Ярославля (19), а также отдельно на Татарстан и Свердловскую область (по 31 вакансии). Наступление на Москву, по крайней мере пока, ограничено пригородами. Там «Апрелю» сейчас нужны 43 первостольника. Предлагаемые ставки воображения не поражают и в основном колеблются от 30 тысяч до 60 тысяч рублей в зависимости от региона. Например, в подмосковном городке Куровское (90 км от МКАД) «Апрель» готов предложить фармацевту 65 тысяч рублей и выше.

Экспансия «Апреля» всплывает во всех без исключения разговорах участников коммерческого фармрынка. Видимо, так же, если верить Льву Толстому, незадолго до кампании 1812 года обсуждали иностранные походы Наполеона в светских гостиных Петербурга и Москвы. В этих диалогах Вадим Анисимов может предстать новым могучим трансформатором, гениальным визионером и будущим (без трех минут) властелином индустрии. Эпитеты можно перечислять и дальше. И главное, их будет становиться только больше, покуда сам Анисимов хранит гордое публичное молчание. Такова уж природа людей – очаровываться и восхвалять грозное и непонятное. Скептики, правда, тоже в ассортименте. Но об этом позднее.

ЗАГАДОЧНАЯ НАТУРА

Молчит Анисимов, как он сам объясняет (нет, не жестами, конечно), до поры – до достижения формального лидерства в нашем или хоть каком-нибудь рейтинге. И пока оставляет нам возможность гадать, кто и что перед нами, к чему приведут упражнения «Апреля» в тяжелой атлетике и, самое главное, откуда деньги на беспрецедентную экспансию.

Предпринимательский феномен разобрать, в сущности, не так трудно. Анисимов – плоть от плоти фарминдустрии. На самом деле, мы все это уже видим или видели на рынке прежде, просто он и его проект, похоже, сумели вобрать в себя массу ярких свойств и качеств, которые раньше наблюдались лишь в ком-то одном. Скандальностью рынок уже будоражил основатель «Фармакора» Александр Афанасьев. Густой сиреневый туман вокруг своих планов и действий умело создавали Иван Саганелидзе и Владимир Кинцурашвили (думаем, их отдельно представлять все еще не нужно). Грандиозными экспериментами с открытием тысяч точек радовал нас в период управления сетью «Мегафарм» Андрей Гусев, а следом – ранний «Магнит Фарма» под управлением Валерии Солок. При всем этом по трудолюбию, командности и дисциплине «Апрель» похож на «Протек», а по категоричности и воинственности – на «Катрен» образца, скажем, 2016 года. Короче говоря, ищите иные свойства, а мы подберем в истории отрасли достойный нашего героя доказательный аналог.

Происхождение средств на экспансию – загадка все еще большая. Легенда про таинственных высоких инвесторов, подписавшихся под крестовым походом «Апреля», веских подтверждений до сих пор не нашла. Но главные кредиторы «Апреля» – «Пульс», «Гранд Капитал» и «Протек» – сегодня мало обращают на это внимания, говоря о том, что в финансовом плане контрагент аккуратен, да и банковские гарантии были и есть. А это мощная, если не единственная, скрепа, на которой держится вся стабильность фармрынка.

А какие аргументы у скептиков? В конечном итоге они сводятся к тому, что гора продолжает порождать мышь. Мол, и открытия дверь в дверь на дела исторических аптек не влияют, в силу подхода «Апреля» к управлению ассортиментом, да и оборотам вновь и вновь нарождающихся аптек краснодарской сети завидовать грешно.

Год назад оценки качества экспансии были ровно такими же. Давайте посмотрим, удалось ли «Апрелю» переломить негативный тренд, когда на фоне астрономического роста числа точек доля сети в том или ином регионе либо не увеличивалась, либо вовсе падала.

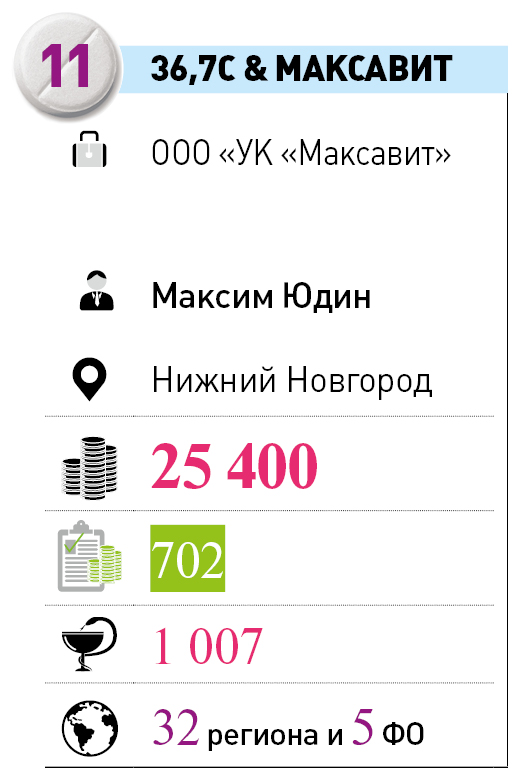

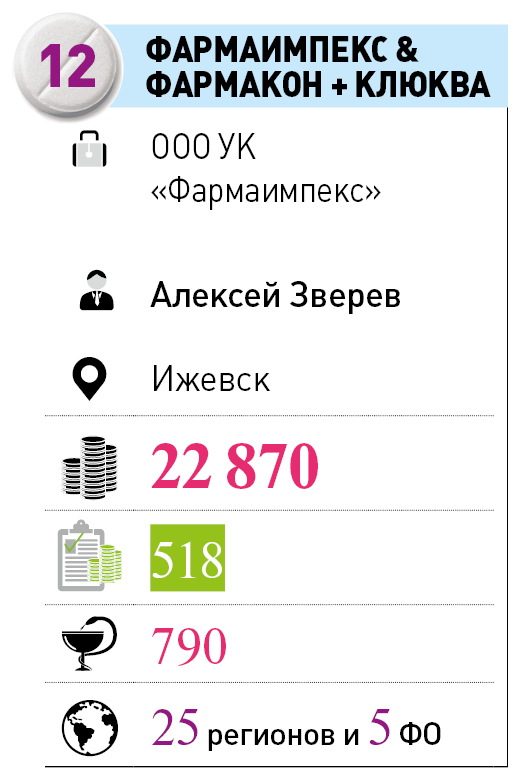

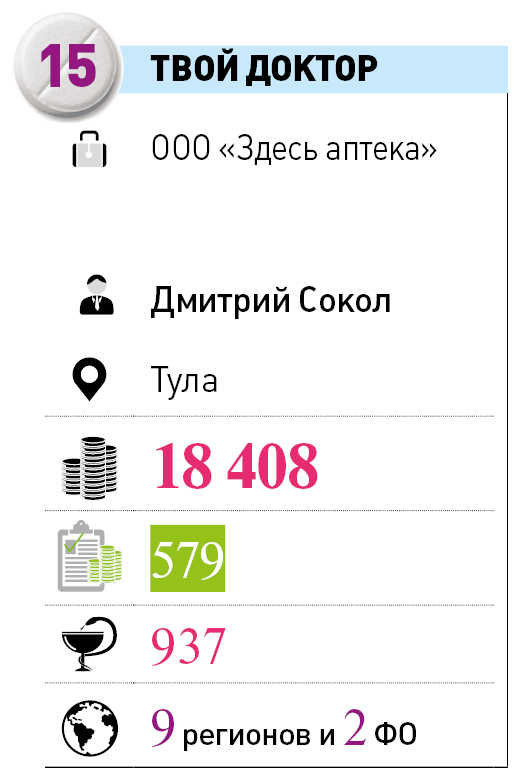

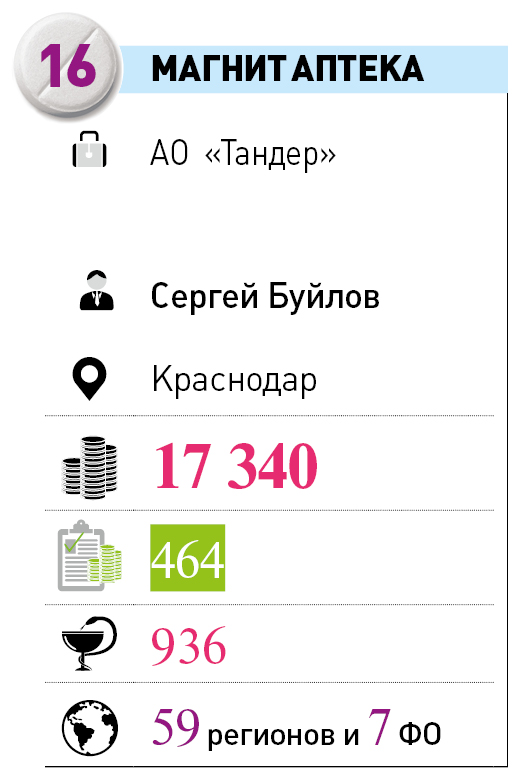

Скачать рейтинг полностью в формате PDF

Итак, в ТОП10 сетей «Апрель» входит по итогу 2023 года уже в 63 регионах, из них в девяти субъектах он идет на первом месте, еще в 21-м входит в тройку по доле выручки. Какие регионы приносят «Апрелю» основной объем? В ТОП5 входит Краснодарский край с 29,2 млрд рублей, Ростовская область с 8,5 млрд, Ставропольский край с 7,3 млрд, Татарстан с 4,2 млрд и Самарская область с 3,6 млрд рублей по итогам прошлого года соответственно.

Но объективно дела в гору идут только в Ростовской и Самарской областях. Число точек в первой выросло на 114, а выручка подскочила на 600 млн рублей. Во второй – «Апрель» в тот же период прирос 44 объектами, что способствовало росту продаж в регионе на 132 млн рублей. Наши изыскания показывают, что по опорными для сети Краснодарским и Ставропольским краями и Татарстаном динамика остается разнонаправленной. Прибавка 187 объектов по 2023 году на Кубани не остановила падение выручки на 3,2 млрд рублей. Плюс 64 новые аптеки, минус почти 870 млн рублей на Ставрополье. Аналогично в Татарстане: плюс 30 точек, минус 890 млн рублей. По похожему сюжету ситуация разыгрывалась у сети в Дагестане, Марий Эл, Кировской и Воронежской областях. Но справедливости ради отметим, что сочетать увеличение охвата и рост продаж год к году тоже много где удается. Хорошо «Апрель» на фоне массовых открытий прирос в Крыму (плюс 550 млн), Башкирии (плюс 700 млн), а также в Саратовской, Смоленской областях и так далее.

Собственники сетей признают, что не замечать развития «Апреля» они не могут. Но настало ли время как-то особо реагировать на недвусмысленный вызов агрессивного конкурента?

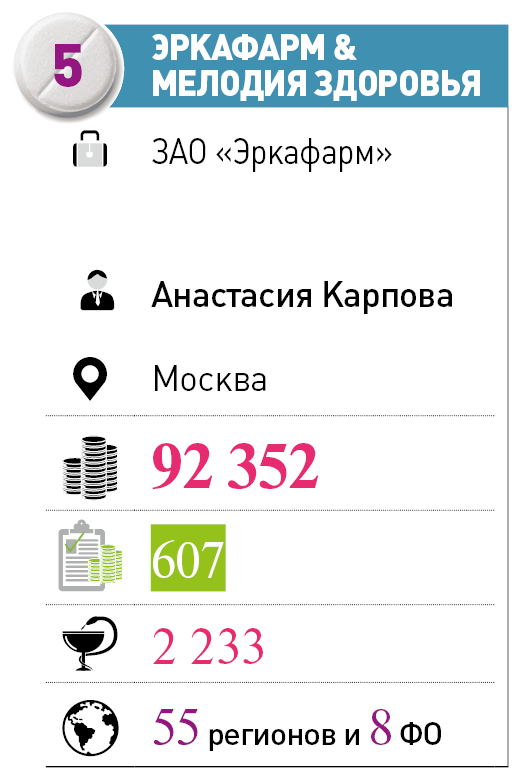

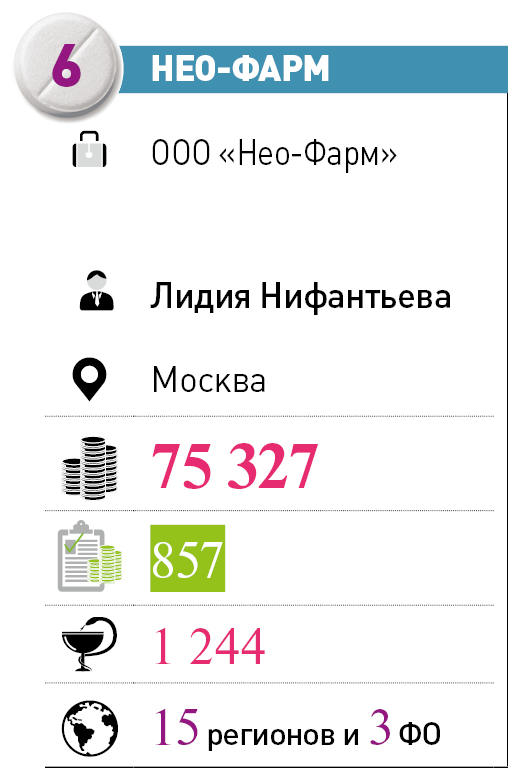

Впрямую все-таки нет. Просто (так совпало) сейчас самое время пере- или сгруппироваться. В конце концов, как писал Сергей Довлатов, «не к деньгам стремится умный бизнесмен, он стремится к полному, гармоническому тождеству усилий и результата». По этому принципу собственник «Катрена» Леонид Конобеев решил перераспределить точки между двумя своими розничными проектами – столичным «Эркафармом» и новосибирской «Мелодией здоровья». Что в сухом остатке? Укрепление «Эркафарма», у которого выше показатели в регионе и к тому же есть свой сильный E-comm, на стратегическом рынке Питера через акцепт ста с лишним точек «Мелодии» – разумный шаг и ответ на рост доли «36,6» и «Неофарма» на локальном рынке.

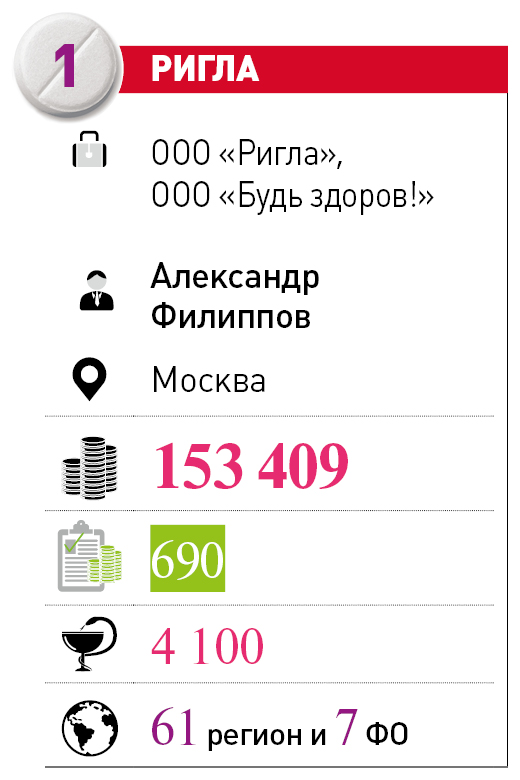

Группа «Протек», впрочем, тоже не дремлет. Президент холдинга Вадим Музяев на мартовской конференции для производителей заявил о планах выстраивания так называемого единого товаропроводящего сегмента. А меж тем это существенная коррекция подхода «Протека» к взаимоотношениям между розничным и дистрибьюторским дивизионом, которые последние десятилетия жили как бы по отдельности друг от друга: для «Риглы» ЦВ «Протек» был одним из поставщиков, для ЦВ «Протек» «Ригла» была одним из клиентов.

Новая доктрина «Протека» подразумевает существенное наращивание доли «в безрисковых для ЦВ «Протек» каналах», то есть в «Ригле», «Здравсити» и «ПроАптеке», и тесную синергию дивизионов на ниве маркетинга. И вот уже нет шанса разочароваться.