«Все врут» – эта фраза стала эпиграфом к вышедшему в дебютном выпуске VM первому в истории фарминдустрии рейтингу ТОП100 аптечных сетей. «Все врут», – настаиваем мы и почти год спустя, когда представляем очередную «золотую сотню». Меньше года понадобилось на то, чтобы рейтинг VM стал главным индикатором развития фармацевтической розницы в России. Но вряд ли столь же скоро мы сможем верить нашим респондентам на слово, не прибегая к дополнительному скрупулезному факт-чекингу. Тем более что ставки растут: общая выручка ста крупнейших аптечных сетей в прошлом году достигла 350 млрд рублей.

Считанные мэтры

Перед тем как представить ТОП100, VM спешит поблагодарить коллег из аналитических компаний IMS и RNC, выпустивших похожие по замыслу, но совершенно самостоятельные рейтинги и создавших тем самым дополнительный ажиотаж вокруг нашего проекта. Ажиотаж этот, впрочем, был не совсем здоровым. В процессе финальной сверки данных редакцию VM начали атаковать нетерпеливые участники рынка. Кто-то из лучших побуждений спешил уличить конкурента во лжи, кто-то просил верить новой и окончательной версии анкеты VM, в которой отчего-то показатели компании выглядели значительно лучше, чем в предыдущей. Мы стойко выслушивали всех, принимали сказанное к сведению и продолжали проверять и перепроверять данные.

За неполный год с момента выхода первой версии ТОП100 фармрозница стала чуть более понятным сектором. Во-первых, сами сети с большей готовностью идут на контакт с VM. Во-вторых, растет число заинтересованных в том, чтобы сам аптечный рынок стал прозрачным. Мы благодарим за ценные подсказки наших добровольных консультантов из оптовых и производственных компаний.

Методика выстраивания рейтинга остается ровно той же, что и год назад. В ее основе три простых индикатора – выручка с НДС, количество торговых точек и среднемесячный оборот одного аптечного учреждения сети. Показатель прибыли мы в расчет по-прежнему не берем, ибо понятие это в современном фармритейле сугубо эфемерное, а значит, полноценного рейтинга составить не получится.

Начислять участникам забега какие-либо комплексные баллы мы не стали, так как не владеем таким навыком, различать сети по географическому признаку тоже не решились: ≪удельный вес≫ иных локальных игроков заметно выше тех, кого принято относить к межрегиональным.

Новации в проекте, между тем, присутствуют. По многочисленным просьбам к главному рейтингу ТОП100, главная задача которого – максимально полно представить основных полевых игроков со всеми их совокупными выручками, мы добавили еще три – ТОП10 дискаунтеров, ТОП10 лидеров по росту оборота и ТОП20 крупнейших игроков коммерческого рынка. О том, по какому принципу составлялся последний, кратко сказано в описании под таблицей. Его задача была выявить наиболее оборотистые самостоятельные розничные компании, не нагоняющие денежный поток за счет участия в льготном лекарственном обеспечении или не записывающие на свой счет показатели франчайзи или ассоциативных членов.

Ярдовитые растения

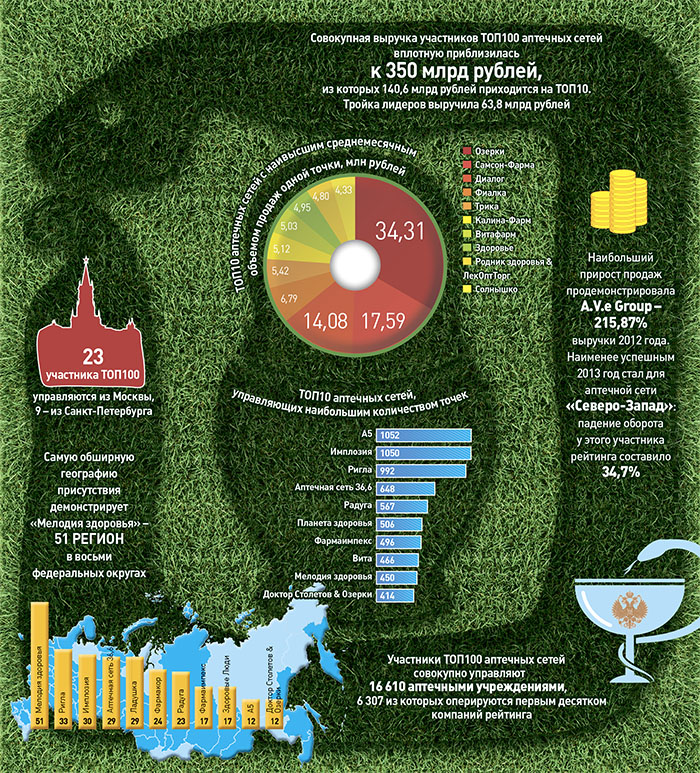

В ТОП100 заметно выросло число сетей с выручкой от 1 млрд рублей. Если по итогам 2012 года порог, за которым начинается крупный ритейловый бизнес, преодолели 68 компаний, то на начало 2014-го таких было уже 83. Первая сотня аптечных сетей объединяет свыше 16,6 тысячи аптечных учреждений, это чуть меньше трети от общего числа аптечных учреждений в стране. Совокупный оборот «золотой сотни» – 347,3 млрд рублей, общий рост за год составил 20%.

Недосягаемых лидеров в 2013 году в индустрии, однако, не появилось: первая тройка выручила 64 млрд рублей, а первая десятка лидеров – почти 141 млрд рублей. Позитивная динамика характерна для абсолютного большинства игроков. Откровенно неудачным прошлый год был всего для четырех компаний – падение выручки зафиксировали «36,6», розничный дивизион холдинга «Северо-Запад», «Фармакор» и «Старый лекарь»: трудности у этих игроков связаны с внутренней реорганизацией. Безвременно покинула рейтинг только государственная сеть «Приморская краевая аптека». Она утонула.

Отсутствие однозначных лидеров вовсе не означает, что участники ТОП100 просто наслаждаются спокойным ростом, а не борются за долю рынка. Накал борьбы как никогда высок, а поле для маневров все меньше. Свидетельство тому – новый тренд на стратегические альянсы ритейлеров. Фактическую передачу былого лидера – «36,6» – под патронаж собственников A.V.e мы в рейтинге не отражаем. Само событие произошло буквально накануне Нового года, да и процесс интеграции компаний находится на начальном этапе и юридически еще не оформлен. К тому же через банальное сложение (вместе «36,6» и A.V.e наторговали на 20,9 млрд) эффект этой многоуровневой сделки оценить пока трудно. Очевидно, что «36,6» как самостоятельный проект окончательно прекратил свое существование, но вывеска его будет жить и при новых управленцах.

В то же время передачу осенью 2013 года питерских «Озерков» (всего 28 аптек) в управление «Доктору Столетову» мы в зачет приняли. В принципе, благодаря этой сделке межрегиональный игрок вышел на четвертую строчку в ТОП100 и на вторую – в ТОП20 операторов коммерческого розничного рынка.

Тема альянсов набирает популярность и в новом году. Как раз накануне выхода рейтинга новостью о слиянии разразились «Радуга» и «Первая Помощь». Мода на альянсы, между тем, не отменила проверенные способы развития – скупку небольших региональных сетей и органический рост. За счет мелких сделок росли и субрегиональные, и межрегиональные игроки – ≪Здоровые Люди≫, ≪Апрель≫, ≪Твой доктор≫ и A.V.e. Наибольший прирост охвата за счет мелких сделок и самостоятельного расширения сети продемонстрировали ≪Ригла≫ (плюс 187 точек), ≪Фармаимпекс≫ (плюс 147), ≪Мелодия здоровья≫ (плюс 140), A.V.e (плюс 87) и ≪Ладушка≫ (плюс 56).

Куда идут крупные и средние сети? Единых правил как не было, так и нет. Но чаще всего, добившись доминирующего положения на своей территории, сети принимаются завоевывать соседние, а параллельно примеряют свою модель к рынкам крупнейших городов с бездонной емкостью. Любимый полигон региональных ритейлеров – Москва. Здесь экспериментируют и челябинская ≪Классика≫, и пермская ≪Планета здоровья≫, и самарская ≪Имплозия≫. Грань между экспериментом и попыткой завоевания крупного локального рынка остается тонкой. Например, выход ≪Ладушки≫ в Красноярск никто из местных игроков не воспринял как тренировку и заставил остальных действовать сообща против приезжего конкурента. А брянский ≪Мэтр≫ ушел из Воронежа вовсе не под давлением какой-либо системной оппозиции: просто ожидания по выручке не совпали с реальностью и эксперимент был признан неудачным.

Развитием рынка по-прежнему руководит случай. Но желающих управлять своей судьбой и строить действительно большие розничные сети среди фармритейлеров становится все больше.