Случившееся весной 2020 года нашествие SARS-CoV-2 всерьез взбодрило отечественную лабораторную службу, показавшую накануне пандемии 280 млрд рублей совокупной – с учетом госсектора – годовой выручки, настроившуюся на неспешный органический рост и поступательное движение к насыщению рынка диагностических услуг актуальным предложением. Vademecum оценил, кому из лидеров сегмента удалось быстро пройти все стадии принятия ковид-неизбежности и превратить обретенные компетенции в конкурентное преимущество.

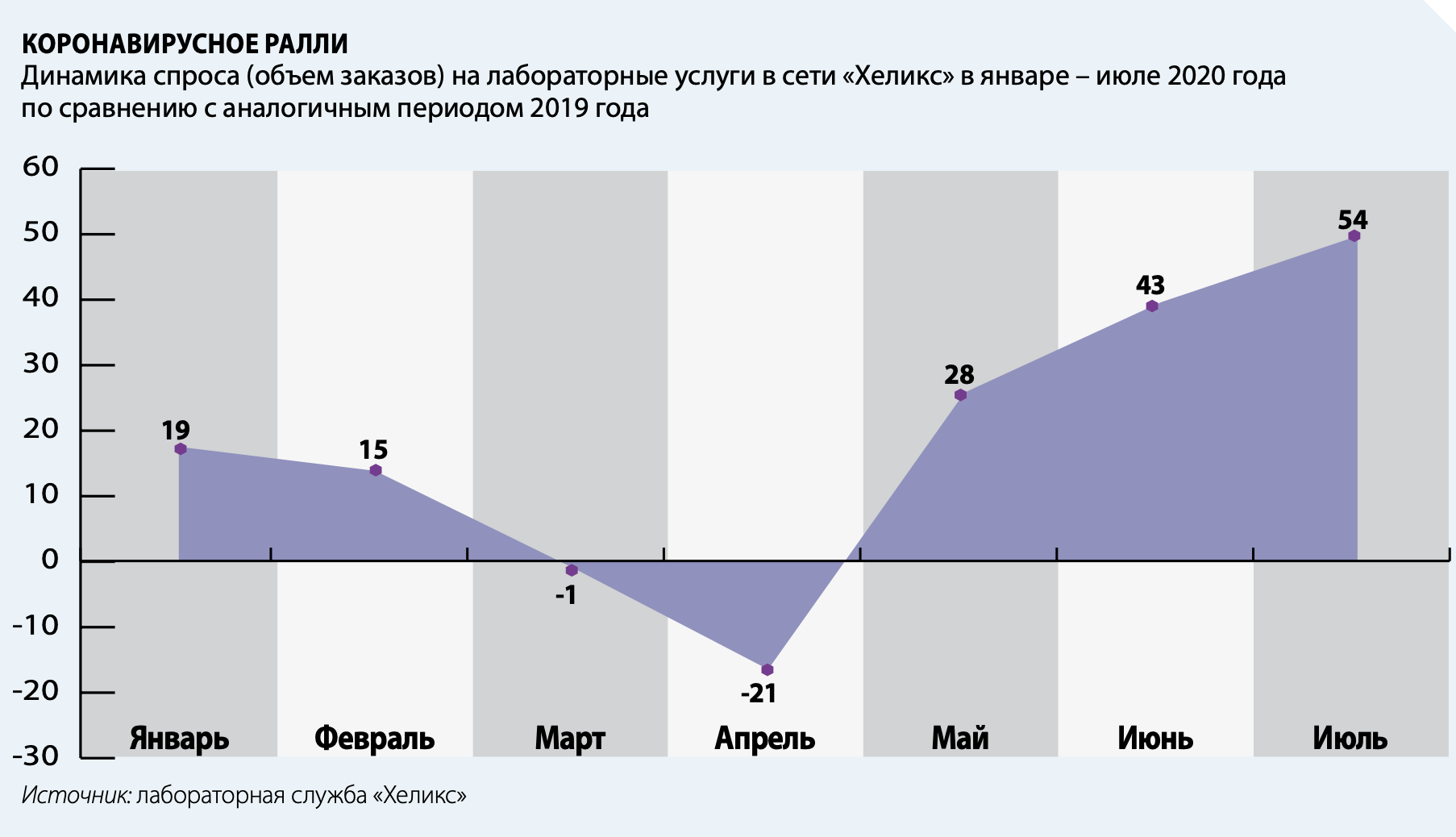

Снижение оборотов участники рынка впервые отметили уже в марте 2020 года, дальше же операционные показатели провайдеров диагностических услуг снижались по мере введения связанных с распространением инфекции ограничительных мер. В ряде территорий не задействованные в оказании экстренной помощи клиники, включая офисы лабораторных сетей, по распоряжению региональных властей были одномоментно закрыты – с подобным столкнулась федеральная сеть «Силитаб» в Тверской области. Лабораторная служба «Хеликс», например, в марте 2020 года по сравнению с аналогичным периодом 2019-го зафиксировала похожее на статистическую погрешность падение в 1%, однако по итогам апреля динамика заказов обвалилась уже на 21%, а отрыв спроса от прогнозного значения без учета коронавируса и вовсе составил провальные 54%.

Злонамеренно отодвигать частников от линии соприкосновения с COVID-19, наверное, никто и не собирался – просто регуляторы не сразу сумели оценить масштаб бедствия и понять, какие ресурсы потребуются для предотвращения эпидемического коллапса. Но оторопь прошла, и независимые лабораторные сети, для которых участие в диагностике новой коронавирусной инфекции стало в моменте единственной возможностью компенсировать выпадающие доходы, пусть и не сразу, были призваны под знамена борьбы с пандемией.

«У нас достаточно мощностей по всей стране и семь ПЦР-лабораторий во всех крупных городах. Препятствие одно – государственные структуры делают анализ в своих лабораториях, а коммерческие сети находятся в ожидании тест-систем и возможности выполнять данный тест на своих мощностях», – сетовал гендиректор компании «Ситилаб» Олег Ицков в марте 2020 года. Включиться в процесс мгновенно частникам не позволили два обстоятельства.

Во-первых, Роспотребнадзор записал SARS-CoV-2 во II группу патогенности, что ограничивало круг лабораторий, имеющих возможность обрабатывать ассоциируемый с инфекцией биоматериал. Во-вторых, единственной зарегистрированной на тот момент в стране тест-системой был набор реагентов от ГНЦ ВБ «Вектор» Роспотребнадзора, на коммерческом рынке недоступный, а тест-система разработки ЦСП Минздрава РФ только получила досье и не вышла в серийное производство.

Монополию структур Роспотребназдора сломила усугубляющаяся эпидемическая ситуация –на прошедшем 19 марта оперативном совещании у премьер-министра Михаила Мишустина частные игроки получили «зеленый свет» на работу с COVID-19. Почти одновременно с принятием этого решения Роспотребнадзор допустил к практике лаборатории, аккредитованные к исследованию патогенов III-IV групп при условии использования методов, не предполагающих выделение самого SARS-CoV-2, и поручил подготовить перечень потенциальных участников противоковидных мероприятий. А уже на следующий день на совещании с вице-мэром Москвы Анастасией Раковой был определен формат взаимодействия с сетями в столице, первой принявшей на себя основной пандемический удар.

Независимые лаборатории получили коронавирусный госзаказ в нескольких вариантах. Во-первых, федеральные сети предоставили свои ПЦР-центры для обработки материала, поступающего из госклиник. Высокой маржинальностью эта модель не отличалась, зато загружала простаивающие лабораторные мощности, а главное – позволяла сократить время проведения диагностики COVID-19. Форматы партнерства от случая к случаю тоже разнились. «Хеликс», например, вместе с биоматериалом из поликлиник и больниц получил тест-системы ГНЦ ВБ «Вектор».

Медицинской лаборатории «Гемотест» выполнение тестов на SARS-CoV-2 для нужд столичных клиник оплачивалось Депздравом Москвы по специальному гранту. Вскоре на рынке начали появляться и новые тест-системы – первым регудостоверение получил альтернативный продукт АО «Вектор-Бест», позволивший начать профильные исследования в централизованной лаборатории холдинга «Инвитро» в Новосибирске, затраты оператора компенсировались за счет средств ОМС (себестоимость проведения одного теста, по данным «Инвитро», в апреле 2020 года составляла порядка 518 рублей).

МАРТОВСКИЙ КОД

Параллельно с исполнением госзадания частники начали проводить ассоциированные с пандемией исследования на коммерческой основе – по прямым договорам с пациентами и для корпоративных клиентов. Пионером тут выступил «Инвитро», анонсировавший в середине марта 2020 года запуск услуги ПЦР-тестирования, но уже в апреле от этой затеи отказавшийся, – сославшись на заботу о безопасности персонала и клиентов, холдинг сосредоточился на выполнении централизованных исследований для госклиник. Предоставление такой услуги посетителям лабораторных офисов действительно требовало солидных финансовых вложений: стоимость комплекта средств индивидуальной защиты в тот момент выросла с 1,1 до 3,5 тысячи рублей, заметно прибавили в цене расходные материалы, не говоря уже о росте затрат на ФОТ из-за доплат медикам, работающим с COVID-19. Одним словом, перспектива масштабирования услуги на 1,4 тысячи офисов «Инвитро», с учетом строгого выполнения требований Роспотребнадзора по обращению с патогеном и обслуживанию пациентов с подозрением на COVID-19, показалась топ-менеджерам холдинга рискованной со всех сторон.

Однако другие игроки, уступающие «Инвитро» в количестве офисов, но более мобильные и, как правило, сосредоточенные в накрываемых коронавирусными волнами мегаполисах, в конце марта 2020 года рискнули запустить услугу.

«Мы оценивали это решение как точку поддержки в условиях падения спроса на все остальные исследования, – рассказывает заместитель директора лабораторной службы «Хеликс» Дарья Горякина. – Благодаря гибкой IT-архитектуре и независимости от вендоров мы имеем возможность работать на тест-системах любых производителей. Поэтому мы смогли быстро обкатать тест-системы «Вектора», тогда единственные на рынке выстроить операционные процессы и стали первой частной лабораторией, получившей разрешение выполнять тесты на COVID-19».

«Хеликс» и «Гемотест» запустили услугу практически одновременно: последний через две недели после внедрения теста объявил об увеличении количества предоставляющих услугу отделений с 8 до 39 и обработал более 55 тысяч заказов на ПЦР-тестирование, что, по оценкам Vademecum, принесло компании по меньшей мере 56,5 млн рублей.

Для сравнения: «Инвитро» на централизованных мощностях в Москве, Челябинске и Новосибирске за три недели апреля 2020 года выполнил только 20 тысяч тестов. По состоянию на середину апреля 2020 года к ПЦР-тестированию на COVID-19 подключились 58 не входящих в структуры Роспотребнадзора и Минздрава лабораторий из 22 регионов РФ, включая частные – «Ситилаб», KDL, CMD, LabQuest и другие. На коммерческом рынке стоимость исследования, в зависимости от оператора и региона, колебалась от 1,4 до 3 тысяч рублей. Спрос стимулировали заказы от корпоративных клиентов и введенные почти повсеместно противоэпидемические меры – требование справки с отрицательным результатом теста для лиц, перемещающихся между регионами, а затем и при пересечении границы страны, оформлении путевок в санатории. Иными словами, частники оперативно закрывали диагностические потребности населения на тех участках, до которых из-за выросшей в разы нагрузки на систему здравоохранения не дотягивался госсектор. Осенью 2020 года в нишу коммерческого тестирования вернулся «Инвитро», мотивировав это решение началом формирования коллективного иммунитета, то есть достаточным снижением рисков.

Активность независимых лабораторий на ниве борьбы с COVID-19 поддержал случившийся в мае 2020 года выход на рынок первых тестов на антитела к SARS-CoV-2 – их выполнение не требовало соблюдения жестких правил обращения, как при ПЦР, к тому же эти тесты могли проводиться на привычном оборудовании для серологии. В первые четыре недели после включения в прайс «Инвитро» этой услуги, стоившей в среднем 1,2 тысячи рублей с учетом забора крови, в офисах холдинга тестирование на антитела совокупно проходили порядка 10 тысяч человек в день. Упрощение порядка вывода на рынок тест-систем на антитела подстегнуло конкуренцию в сегменте – лаборатории соперничали друг с другом, продвигая продукты с высокой чувствительностью, предлагая количественную или качественную интерпретацию результатов, упирая на скорость выполнения анализа и более комфортную для клиента цену.

Достаточно вспомнить хотя бы о том, что первые вышедшие на рынок тесты идентифицировали только реакцию организма на N-белок SARS-CoV-2, в то время как воздействие противоковидной вакцины подразумевало выработку антител к S-белку, а значит, стимулировало спрос на специфические тесты. Со стартом третьей фазы клинических испытаний вакцины преимущество получили лаборатории, сумевшие оперативно включить в панель услуг тест-системы на нейтрализующие антитела S- и RBD, – этим путем пошли «Гемотест» и «Хеликс». Несколько операторов сегмента нацелились на массовую прививочную кампанию: несмотря на то что единственной доступной на январь 2021 года вакциной в стране был Спутник V, предоставлявшийся лабораториям безвозмездно, «Ситилаб», «Инвитро» и «Хеликс» рассчитывали зарабатывать на консультациях перед прививкой и самой услуге по введению препарата.

Изменившаяся реальность требовала от КДЛ-сетей внедрения новых маркетинговых решений и инвестиций в инструменты, прежде в сегменте активно не используемые. «Хеликс», например, решила сыграть на ассоциации с доменом запущенного в марте 2020 года правительственного сайта «стопкоронавирус.рф» и вложилась в создание не привязанного к бренду лендинга «сдай-накоронавирус.рф», предлагающего дистанционно записаться и сдать тест на дому. Ход оказался удачным: по данным компании, сейчас проект действует в 30 городах России и сервисом уже воспользовались более 800 тысяч человек при стоимости услуги от 1,4 до 2,1 тысячи рублей.

Взрывной рост показала услуга взятия анализов на дому – уже в апреле 2020 года количество выездов мобильных бригад «Хеликса» по отношению к 2019 году увеличилось на 288%, в мае рост составил 231%, в июне – более 400%. В среднем с апреля по июнь мобильная служба лаборатории выполняла более 650 заказов в день, а общее количество выездов за три месяца превысило 60 тысяч.

Сеть «Гемотест» для планирования выездов привлекла логистические мощности «Яндекса», а для автоматизации обзвона клиентов и согласования времени приезда – конструктора голосовых роботов VoiceBox, разработанного компанией «МТТ».

Но и без поспешных решений не обошлось. Стремясь снизить издержки, но не потерять заказы, ряд сетей – CMD, «Хеликс» и «Ситилаб» – пошли на эксперимент с самовзятием мазка: набор для манипуляции бесконтактным способом доставлял и забирал курьер, а процедуру, следуя инструкции, клиент производил сам. Стоимость такой услуги варьировалась от 1,9 до 3 тысяч рублей. Новация вызвала критику конкурентов – «Гемотест», например, призывал воздержаться от использования модели самовзятия, как минимум до тех пор, пока на рынок не выйдут менее чувствительные к технике забора биоматериала тест-системы. «Процедура взятия мазка из ротоглотки или носоглотки не самая приятная, даже если пациент будет точно понимать, что ему нужно сделать, он может автоматически нарушить правила из-за дискомфорта или, например, закашляться, – объяснял тогда гендиректор «Гемотеста» Рудем Газиев. – Это может привести к тому, что во взятом биоматериале не окажется инфекционного агента и результат теста будет ложноотрицательным».

Интерес аудитории к традиционным исследованиям начал восстанавливаться в июне 2020 года, вслед за ослаблением пандемических ограничений, проявлением клиентами повышенного внимания к своему здоровью или осознанием риска осложнений после болезни, сходятся во мнении опрошенные Vademecum представители лабораторных сетей. Спрос на услугу по определению уровня D-dimer к середине лета вырос в три раза, на сдачу СРБ, ферритина и фибриногена – вдвое.

Эти подвижки стимулировали сети объединять традиционные услуги в профильные пакеты. Например, «Гемотест» стал предлагать пред- и поствакционные наборы исследований, включающие клинический анализ крови с лейкоцитарной формулой и СОЭ, АСТ, АЛТ, креатинин, а также набор для оценки рисков тяжелого течения COVID-19 c маркерами тромбоза и преддиабета.

«Мы отмечаем рост спроса практически на весь наш портфель регулярных исследований, общий клинический анализ крови, липидный профиль, ТТГ и ряд других. Существенно вырос спрос на исследования уровня витамина D в крови, а также на определение уровня прокальцитонина», – рассказывает коммерческий директор «Инвитро» Маргарита Файкова.

ЗА ВЗЯТИЕ АНАЛИЗОВ

По данным BusinesStat, совокупный объем клинико-лабораторных диагностических исследовани, проведенных государственными и коммерческими медорганизациями в 2020 году, вырос до 330,6 млн единиц против 279,7 млн в 2019 году. Эксперты, оценив суммарную стоимость оказанных в 2019 году лабораторных услуг в 280 млрд рублей, прогнозировали в 2020-м рост рынка как минимум на 20–30%.

Для того чтобы проверить состоятельность этих прогнозов и понять, как за прошедший год изменился ландшафт рынка коммерческой лабораторной диагностики, Аналитический центр Vademecum разослал крупнейшим КЛД-сетям анкеты с бенчмарками по 2019 и 2020 годам.

Подробными ответами Vademecum побаловали далеко не все респонденты, однако собранных таким образом данных, сопоставленных с результатами собственного мониторинга, для прояснения общей картины вполне хватило. В трудном 2020 году независимые лабораторные сети добывали выручку из трех, как уже было отмечено, источников: централизованная обработка коронавирусных тестов, собираемых госклиниками по специальным договорам или за счет ОМС; ассоциированные с COVID-19 коммерческие исследования – как для физических лиц, так и для корпоративных клиентов; поток традиционных лабораторных услуг. Успешнее прочих, по оценкам Vademecum, выступила сеть «Гемотест», год к году нарастившая выручку втрое – до 17,6 млрд рублей при «ковидной» доле в 58%.

«Нам удалось зайти первыми в эту тему, во многом потому, что у нас были мощности, хотя и нельзя сказать, что наладить эту работу было очень просто. Сейчас мы наблюдаем изменение структуры спроса – если раньше были более востребованы ПЦР-исследования, то теперь на фоне вакцинации растет спрос на количественные тесты на антитела, но в целом уже многие игроки рынка, в том числе гослаборатории, освоили это направление, предложение по оказанию услуг растет, спрос падает, поэтому такого взрывного роста, как в прошлом году, не наблюдается», – делится глава компании Рудем Газиев.

Компания «Ситилаб» за прошлый год увеличила выручку на 95% – с 3 млрд до 5,9 млрд рублей, с долей коронавирусных исследований в 59%. Представители «Инвитро» и «Хеликса», отвечая на запросы Vademecum, ограничились общими показателями. В «Инвитро», например, сообщили, что суммарная (включая медицинскую часть) выручка холдинга в 2020 году достигла 25 млрд рублей, заявив о «существенной» доле ассоциированных с коронавирусом исследований. По данным компании, начиная с 18 мая 2020 года сеть выполнила более 2 млн тестов только на антитела. Сеть «Хеликс», выручившая в 2019 году 6 млрд рублей, в августе 2020 года оценивала прирост по этому показателю не менее чем в 40–50%, не раскрывая при этом «ковидную» долю. KDL данные раскрывать отказался.

Во многом за счет пандемии в структуре выручки КЛД-сетей выросла доля поступлений от юрлиц – корпоративных клиентов, государственных и частных клиник. В мобильной службе «Хеликс», например, еще в апреле количество заказов от физических и юридических лиц при сопоставимом среднем чеке было почти одинаковым, но уже в мае и июне b2b-заказы превысили объем услуг b2c более чем в 2,5 раза. На руку игрокам сегмента сыграла политика перманентного тестирования сотрудников предприятий жизненно важных отраслей. Сеть LabQuest, например, по состоянию на июль 2020 года аккредитовала для этих целей в Москве 65 своих точек, «Инвитро» – четыре, «Гемотест» и CMD – по одной. Зарабатывали операторы на услуге взятия анализов, стоившей порядка 250–350 рублей, поскольку само тестирование оплачивалось столичными властями.

Наибольшую активность в b2b-секторе проявил «Гемотест», нарастивший поступления от юрлиц с 0,626 млрд рублей в 2019 году до 5,79 млрд рублей (33% от общей выручки в 2020 году), из которых 919 млн рублей, по данным ЕИС, оператору принес госзаказ. «Нашими основными контрагентами были госзаказчики и корпоративные клиенты, которые не могли останавливать работу и были обязаны тестировать своих сотрудников на регулярной основе», – уточняет Рудем Газиев.

В «Ситилабе» объем профильных договоров вырос с 1,758 млрд до 3,997 млрд рублей (68% выручки), включая 127 млн рублей госзадания. Показания игроков по поводу динамики в сегменте традиционных исследований довольно противоречивы. По словам основателя «Инвитро» Александра Островского, по итогам 2020 года спрос на эти услуги до прогнозных значений так и не восстановился. В компании «Хеликс», напротив, говорят о том, что объем обычных исследований like for like вырос на 38%, опередив показатель предыдущих лет.

«Мы зафиксировали снижение на 20–30% инфекционных тестирований: гепатит, туберкулез, отдельные ИПП. Это совпадает со статистикой Росстата и, возможно, связано с обостренным вниманием к личной гигиене и социальным дистанцированием. Снижения спроса на госпитальные комплексы, приобретаемые перед терапевтическими и хирургическими госпитализациями, мы не заметили», – рассказали о тенденциях 2020 года в одной из КЛД-сетей.

Половозрастная структура клиентской базы лабораторной службы в 2020 году сохранила свой традиционной профиль – за КДЛ-услугами чаще обращались женщины 25–40 лет, но и доля клиентов-мужчин выросла – где на 5-6%, а где-то соотношение между полами полностью выровнялось. Во всех лабораторных сетях, отреагировавших на анкету, было зафиксировано сокращение количества услуг в чеке – в среднем по рынку в 1,5 раза, при этом стоимость чека выросла в среднем на 10%, хотя у отдельных игроков рост превысил 20%. На 15–25% в среднем по рынку увеличилась и возвращаемость клиентов.

Стратегические планы развития, сверстанные крупнейшими операторами в 2019 году, пандемия безусловно скорректировала, но тотально не изменила. «Хеликс», например, дополнительно выделил 28 млн рублей на оснащение ПЦР-лаборатории мощностью 2,5 тысячи анализов в сутки в создаваемом компанией в Краснодаре лабораторном комплексе общей стоимостью 260 млн рублей. Полевые мощности сети за год выросли на 16% – до 430 офисов, главным образом за счет проверенных франчайзи (70% из них уже были партнерами «Хеликс»).

Сеть «Ситилаб», объединяющая 320 офисов в 130 городах, открыла новый – девятый по счету – лабораторный комплекс в Уфе мощностью 800 исследований в сутки.

«Инвитро» в 2020 году инвестировал в сервисы «Виртуальный госпиталь» и «Второе мнение», объявил о запуске архитектурного рестайлинга медицинских офисов сети и масштабировал проект по выпуску собственной питьевой воды «H2O проверено INVITRO».

Кроме того, за прошедший год холдинг открыл более 200 новых офисов (из них 90 – по франшизе), выйдя в марте 2021 года на показатель свыше 1,6 тысячи отделений. Однако плотность офисов уже не играет прежней определяющей роли – в большинстве лабораторных сетей пациентский трафик генерируется через интернет. Также изменились критерии выбора: «Если раньше люди ориентировались на близость медофиса и рекомендации врачей, то теперь на первое место вышли скорость и воспринимаемая достоверность анализов», – говорят представители одной из КЛД-компаний. Тенденция налицо: расположение офиса на «первой линии» становится менее важным фактором, чем юзабилити личных кабинетов пациентов на сайтах сетей или активное сотрудничество лабораторий с маркетплейсами. В той или иной мере в ассоциированных с пандемией КЛД-проектах участвовали «Яндекс», Ozon и другие IT-гиганты.

У «Хеликс», по словам замдиректора сети Дарьи Горякиной, действуют две стратегии: «По COVID-19 это увеличение мощности действующих ПЦР-лабораторий компании в Москве и Петербурге, открытие новых площадок для ПЦР-исследований в Екатеринбурге и Новосибирске, развитие проекта «сдайнакоронавирус.рф». Однако связанные с пандемией планы, подчеркивает Горякина, никак не отменяют нацеленности компании на органический рост и экспансию в регионы: «Открытие новых лабораторных комплексов и диагностических направлений по-прежнему остается приоритетной задачей, как и развитие новых форматов работы в виде услуг на дому и бесконтактных сервисов».

«По нашим оценкам, доля ковидных и вакцинальных услуг в выручке составит не менее 30% в 2021-м и 15% в 2022 году. Прочая корзина не должна претерпеть значительных изменений, но, в соответствии с зарубежными тенденциями, продолжится рост экспресс-тестов и лабораторных сheck-up. Пандемия также приучила корпоративных клиентов и страховые компании работать с лабораториями напрямую, а не через клиники, в связи с чем значительная борьба на рынке развернется именно за этот сегмент», – уверены в другой крупной КЛД-сети.

В «Инвитро» дополнительные вложения в развитие мощностей для борьбы с COVID-19 не запланированы, скорее речь идет о диверсификации линейки услуг: «Сейчас околоковидные тесты занимают существенное место в общей структуре выручки группы. В перспективе года – двух лет ковидные и околоковидные тесты войдут в рутинный портфель лабораторных исследований», – считает Маргарита Файкова.

По ее словам, развитие медуслуг, первичного медицинского звена один из главных приоритетов холдинга на ближайшие годы: «Уже сегодня под брендом «Инвитро» работают более 300 мини-клиник, в которых принимают врачи самых востребованных нозологических профилей. Мы планируем наращивать как число таких клиник, так и спектр медицинских компетенций, которые будут доступны нашим пациентам».

Консолидации рынка через M&A пандемия тоже не спровоцировала: в одной из сетей подтвердили, что рассматривают сценарии поглощения региональных игроков, но реализовать эти планы в ближайшее время не собираются.

«Пандемия изменила рынок лабораторной диагностики, но не стоит переоценивать это влияние. Оно во многом обусловлено заболеваемостью и сопряженными с ней мерами государства. Маржинальность бизнеса, безусловно, выросла, но это опять же ситуативный эффект. Инвестиционная привлекательность лабораторий тоже выросла, однако всплеска M&A это не вызвало, так как игроку, который зарабатывает на пандемии, нет никакого резона продаваться. Если же разговор об этом заходит, то многие склонны переоценивать свои активы, а решение об исключении «ковидной» выручки из стоимости компании принять сложно», – резюмирует гендиректор «Гемотеста» Рудем Газиев.