«Казалось, наш хозяин дал себе слово как можно скорее промотать все свое огромное состояние, и ему удалось‑таки недавно оправдать эту догадку <…>. Поминутно наезжали новые гости, Москва же была в двух шагах, на виду, так что уезжавшие только уступали место другим, а праздник шел своим чередом» (Ф.М. Достоевский «Маленький герой»). Особенность столицы как места, где несметные заработки тесно соседствуют и перекликаются с безумным расточительством, известна не только по литературе. Жизнь в плане подобных примеров куда богаче. Взять хоть лидеров регулярного рейтинга Vademecum «ТОП200 аптечных сетей России»: стряхнув с себя постковидную депрессию, они решили основательно переделить розничный фармрынок России, а начать – с Москвы, конечно.

ВВОДКА СТОЛИЧНАЯ

Хотя почему «конечно»? Очевидная, казалось бы, концепция завоевания российского рынка через покорение регионалами Москвы до сих пор выглядела, прямо скажем, мало совместимой с реальной практикой. Во-первых, родиной сетевого фармритейла была именно Москва, а потому логично, что щупальца экспансии поначалу распускались от центра к окраинам, а не наоборот. Во-вторых, регионалам, привыкшим жить на свои средства и на своих, а не на арендованных площадях, Москва казалась просто не по карману. И те редкие примеры, когда регионалы пробовали силы в Златоглавой, только подтверждали довод: открыв на пробу пару-тройку аптек, середняки с Урала, Поволжья или даже Сибири вскоре сворачивали мечты об экспансии. За их стремительным выгоранием с интересом смотрела московская публика. Например, в невзрачную аптеку уральской сети «Классика» на Грузинском Валу (проработала несколько месяцев в 2013 году) считали своим долгом заглянуть все собственники малых и крупных аптечных сетей Москвы. А все потому, что владелец помещения смог навязать гостям из Челябинска совершенно не совместимую с жизнью арендную ставку, и всем было бесконечно интересно, за счет чего ритейлер собирается ее отбивать. Козырного туза в рукаве у менеджеров «Классики», увы, не оказалось. «В течение нескольких ближайших лет сеть аптек «Классика» сможет стать серьезным игроком на столичном рынке. Уже в 2013-м в Москве будет открыто 5 аптек, а на деле – 10–15 ежегодно», – делилась мечтами с сетевым изданием 74.ru гендиректор сети Лена Колесникова.

Но прогнозы не сбылись. Сначала компания тихо ушла из Москвы, а через пару лет совершенно бесславно, чтобы не сказать позорно, растворилась (с осадком): многомилионные долги перед дистрибьюторами, главным образом «Катреном», повисли на юрлицах-банкротах. А точки «Классики» в Челябинской и Свердловской областях тогда спрятала к себе под подол самарская «Имплозия».

Скачать рейтинг в pdf

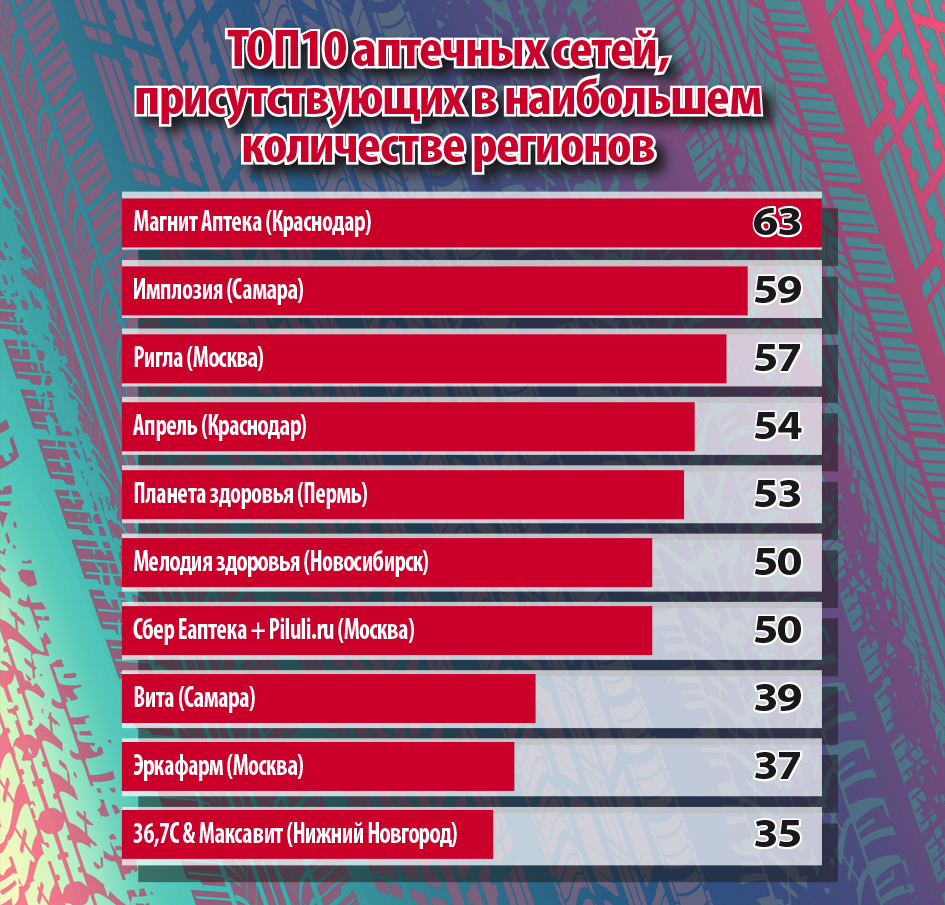

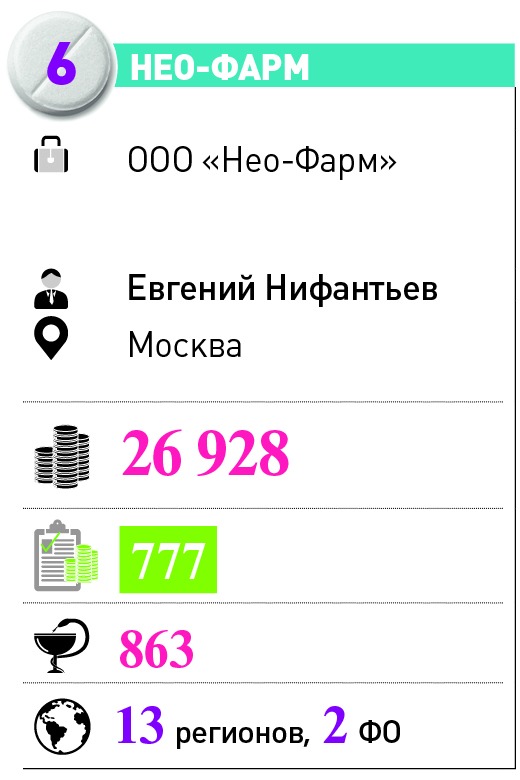

Кстати, сама «Имплозия» в Москву как раз не спешила – зашла много позже и, как всегда, практически бесшумно. Тем не менее за последние три года сеть открыла в столице и пригороде 96 точек под вывеской «Аптеки Плюс». И пока это самое серьезное продвижение региональных компаний за последние годы, не считая пермской «Планеты здоровья», конечно. Но последняя в Златоглавой давно как своя и пока остается единственным примером решительной и безотзывной ставки на покорение московского рынка. По данным на 1 июля этого года, «Планета здоровья» управляла 577 аптеками в Москве и Подмосковье – это всего на сотню меньше, чем в родной для основного владельца сети Александра Броварца Перми.

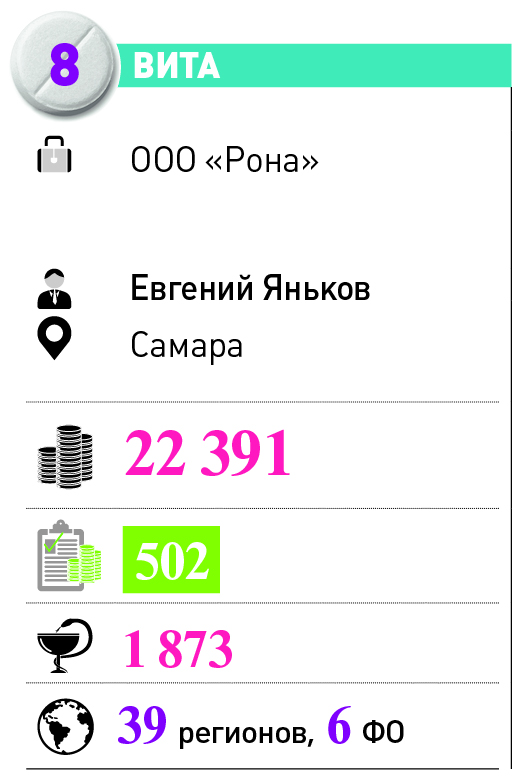

У других, стремящихся от окраины к центру, промежуточные результаты скромнее. Пермская же «Аптека от склада», лихо вышагивающая по регионам, в Москве небывало скромна: внутри МКАД есть три точки, за его пределами – еще 12. Чуть больше – у самарской «Виты»: за год экспансии органически открыты 11 аптек в Москве и 25 – в области. Чуть дальше продвинулся холдинг «Здравсервис» из Тулы, долго не решавшийся всерьез заходить в Москву. У них к сентябрю в московской агломерации работала 41 точка под вывеской «Здесь аптека». И это еще без учета приобретения у клана Брынцаловых аптечной сети «Век живи».

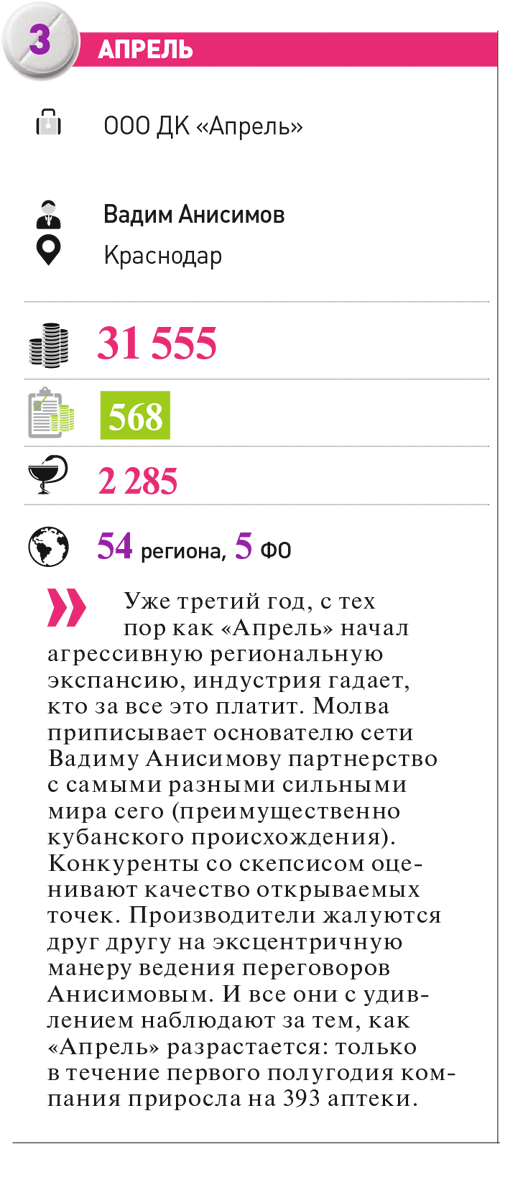

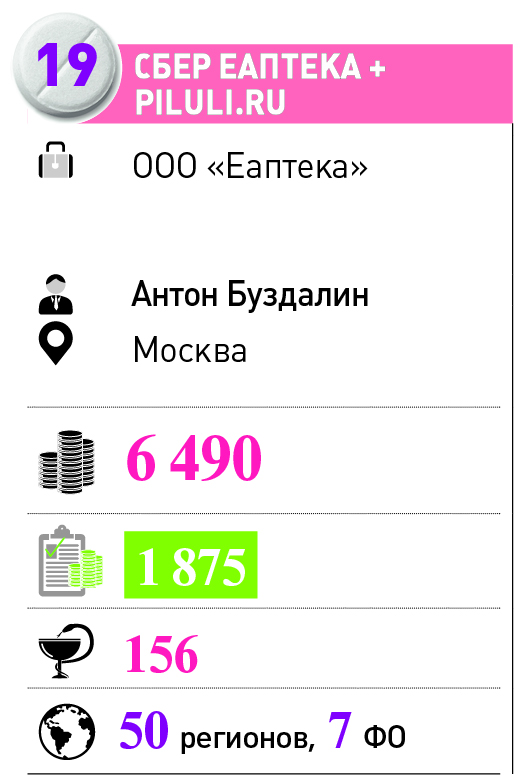

Насыщением подмосковных городков новыми аптеками вот-вот займется и краснодарский «Апрель». Владелец сети Вадим Анисимов никаких громких анонсов не делал, но за него красноречиво говорят объявления о подборе персонала на HeadHunter.ru. Тут по числу открытых вакансий для первостольников, провизоров в ближнем и дальнем Подмосковье он соперничает с «Витой», «Сбер Еаптекой», «Неофарм» и «Риглой». А еще «Апрель» ищет в Москве подборщиков помещений и директора филиала. Однако в самой компании уточняют, что их цель не столько Москва, сколько открытие трехтысячной аптеки сети к концу этого года: «Сложности развития в Москве и Московской области – завышенная ставка арендной платы и зарплатные ожидания фармацевтов, поэтому наше основное развитие – в привычных и родных для нас регионах». Партнеры сети, однако, говорят, что Анисимов недавно делился с ними планами управлять 70–80 точками в Московском регионе. Если так, это серьезная амбиция. К примеру, даже «Сбер Еаптека», в сравнении с остальными не стесненная в средствах для развития, от полугодия к полугодию приросла в Москве и Подмосковье только на 32 аптеки.

ЗАМКАДЫЧНЫЕ ДРУЗЬЯ

Решение будущих покорителей Москвы прослушать сначала пригородный блюз вполне понятно: и предложения по аренде приемлемее и разнообразнее, и конкуренция не такая выраженная, и публика при деньгах в Подмосковье имеется. При этом характер местного потребителя им гораздо понятнее и ближе, нежели того, что обитает внутри МКАД.

Вход же в Москву сопряжен с массой трудностей и иногда несовместим с жизнью. «Аренда в Москве может достигать 1,5–2 млн рублей на одну точку. На наш взгляд, это катастрофа. Все хорошие места уже заняты – если идти, то с повышением аренды. Маржи не хватает на покрытие этих расходов. Хотя вот кто-то может себе позволить держать убыточные аптеки, содержать убыточные регионы, чтобы перед производителями и поставщиками попросить большую скидку, – рассуждает владелец крупного межрегионального игрока. – Почему мы в Москве не закрепились? Мы не понимаем рынок – форматы, ассортимент, аренду. В Москве у людей другие принципы, подходы к выбору и получению лекарств. Нужен другой ассортимент, другой подход к выбору места». «Мой собственный опыт говорит, что раскрутить точку с нуля в Москве при нынешнем уровне насыщения рынка – задача невероятно трудная, – добавляет экс-владелец одной из московских сетей. – Рынок, может, и не переполнился, но, совершенно точно, сложился. Еще одна аптека тут надолго остается просто еще одной аптекой, даже если она двухэтажная, даже если наценка лежит на полу. Пробиться здесь сейчас можно только через приобретение сеток, нарабатывавших трафик годами. И брать нужно такие, в которых не только заведующие на месте, но и менеджмент существует».

Московские сети всегда были ликвидным товаром. Даже поверхностный исторический экскурс покажет, что большинство этапных или знаковых для отрасли историй связаны с приобретением московских игроков.

2007 год: «Ригла» покупает сеть «03» и в момент добивается лидерства по количеству точек на столичном рынке.

2012 год: московские сети A.v.e Group Владимира Кинцурашвили и Ивана Саганелидзе и «Горздрав» Темура Шакая и Игоря Жибаровского объявляют о слиянии.

2013 год: объединенная A.v.e забирает в управление флагман индустрии – «36,6».

2014 год: «36,6» под руководством Кинцурашвили и Саганелидзе покупает российский бизнес финского дистрибьютора Oriola вместе с его аптечными сетями «Старый лекарь» и «03».

2015 год: «36,6» покупает практически равнозначного игрока московского рынка – «А5».

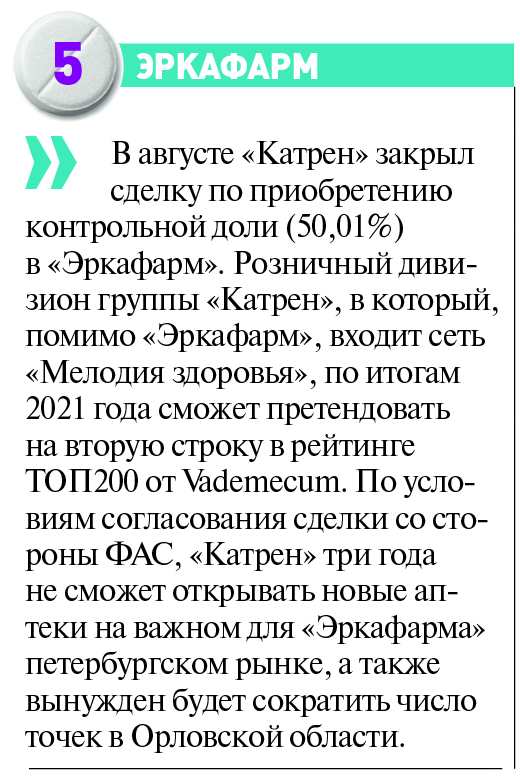

2018 год: ГК «Эркафарм» берет под контроль «Самсон-Фарму» – абсолютного чемпиона по показателю средней выручки на точку в городе. Инициаторы всех этих сделок, пусть и с разным качеством благополучия, остаются на ведущих позициях в ТОП200 аптечных сетей по сей день.

Но пристальное внимание к себе все эти годы чувствовали и те, кто не хотел продавать бизнес или никак не мог смириться с тем, что не находится шальной покупатель, готовый оценить стоимость актива в его полугодовой оборот. «Совсем было тихо только в прошлом году. А вот с начала этого года уважаемые люди из регионов снова подтянулись, – говорит совладелец московской сети. – Даже не так. У них ощущение, будто поезд уходит, и если сейчас не подсуетиться и не занять приличную долю в Москве, будущего не будет».

ОСТОРОЖНО! КВЕВРИ ЗАКРЫВАЮТСЯ

В последней фразе слышится бравада. В крупных сетях говорят, что желающих продать бизнес тоже хватает. «Органическое развитие для нас в Москве довольно тяжелое, именно по Московскому региону мы больше делаем ставку на M&A, – подтверждает совладелец «Здравсервиса» Дмитрий Сокол. – После обнадеживающего 2020 года в 2021-м некоторые сети пересматривают свои планы, решают, оставаться ли в бизнесе. Отсюда большое количество предложений на рынке».

В то же время никогда прежде сотрудникам Vademecum не приходилось так подробно отвечать на дотошные расспросы именитых межрегиональных ритейлеров о, простите, скучнейших и мельчайших московских сетях, умудряющихся проживать свой век без каких-либо явных событий (ну нельзя же всех с виду скромных подозревать в подпольной торговле тропикамидом или перепродаже украденной из стационаров дорогостоящей рецептуры).

До скупки подобных контор, надеемся, дело не дойдет. Да и реальные покупатели, пока по крайней мере, обхаживают цели более фактурные. Возьмем хотя бы теплую летнюю сделку по покупке уфимским «Фармлендом» двух десятков точек «КликАптеки» у уже упоминавшихся ранее Ивана Саганелидзе и Владимира Кинцурашвили. В этом сюжете есть своя драма.

Для покупателя это приобретение всего лишь разминка. Просто изучите историю регионального развития «Фармленда» последних пяти лет и убедитесь, сколь серьезно владельцы этой сети взвешивают каждый ход экспансии. Настоящее развитие этой сети в Москве еще впереди.

А вот для продавца отказ от «КликАптеки» равноценен краху идеи камбека некогда главных возмутителей фармрынка. Три года, прошедших с момента выхода Саганелидзе и Кинцурашвили из «36,6», от них не было больших новостей – ну, не спеша развивали в Москве все те же премиальные аптеки A.v.e, ну, открыли небольшой склад в Подмосковье. Тоска!

И вдруг в 2020 году Кинцурашвили и Саганелидзе покупают 26 точек (весь московский филиал) сибирской сети «Флория» Игоря Страмилова, меняют на них вывески на «КликАптека» и оповещают партнеров, что следующая их цель – завоевание господства в аптечном e-commerce. Дословно цитируем презентацию их компании «МРФК+»: «В начале декабря 2020 года стартовал пилотный проект <…> для организации онлайн-аптек на базе сервисов экосистемы Сбербанка. <…> Далее открытие в 2021–2025 годах еще 15 тысяч интернет-аптек в регионах России (в первый год проекта открытие 500 аптек)».

Быстро взобраться на облако и интегрироваться в экосистему (что бы это ни значило) у «КликАптеки» не вышло. Еще в мае этого года Саганелидзе и Кинцурашвили продолжали безуспешно искать по рынку команду искушенных в IT людей, а уже в июне продали все новокупленные точки подошедшему к Москве «Фармленду». Московские рантье жаловались, что у «КликАптеки» как раз к весне захромала финансовая дисциплина и скопились долги по аренде. Ну и как в таких условиях гнаться за лидерством в e-commerce!

НАСЕЛЕННЫЕ ПУТЫ

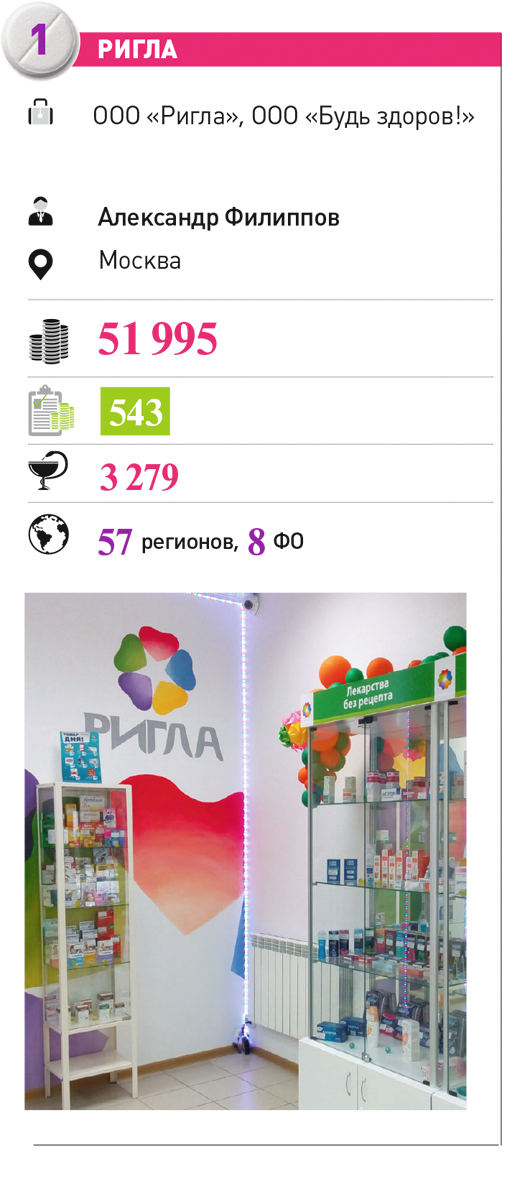

Во многих ТОП-сетях признают, что Москва сильно их пугает. Но манит все же сильнее. Аргументов, почему число желающих испробовать свои силы на местном рынке прибывает и будет прибывать, достаточно. «С 2021 года снят барьер в виде разделения налогообложения. Многие региональные игроки обходили стороной Москву, потому что оставались на ЕНВД, давно отмененном в столице. При общей системе налогообложения такие сети теряли преимущество своей финансовой модели. Теперь терять нечего, все равны», – говорит гендиректор сети «Ригла» Александр Филиппов.

Дебютант столичного рынка «Фармленд» говорит, что замахнуться на Москву их заставило обсуждение законопроекта, предусматривающего ограничение доли сетей в регионах. «Мы стали присматриваться к Москве, потому что доля там может быть бесконечно мала при бесконечно больших оборотах. Покупательская способность в регионах сейчас кардинально падает. А столица – последний регион в России, где закончатся деньги, – говорит совладелица сети Аделя Кальметьева. – Средняя выручка на точку в местных сетях составляет около 5 млн рублей в месяц, а в регионах хороший показатель – 2-2,5 млн. Это говорит о том, что конкуренция в регионах, мягко говоря, сильнее, чем в Москве, а доходы населения ниже».

Еще одна причина идти в главный мегаполис – ставка сетей на тот самый e-commerce. «Для нас важно развитие онлайн-приложения и сайта, а без Москвы это неполная история получается, – признает совладелец еще одного крупного межрегионального оператора. – Но да, возможно, это будет долгий путь».