Опрос проходил с 21 апреля по 11 мая 2022 года, в нем приняли участие 74 респондента из частных клиник разных масштабов. Среди заполнивших анкету 9,5% пришлись на представителей клиник, годовая выручка которых превышает 5 млрд рублей, еще 10,8% участников опроса – управленцы клиник с выручкой 2–5 млрд рублей.

Опрос показал, что в большинстве клиник (34%) управленческую отчетность формирует финансовый директор, в 16,5% случаев этим занимается непосредственно генеральный директор, и только 12,6% респондентов ответили, что документ готовит главный бухгалтер. Как следствие, в формировании отчетности в 73% случаев принимает участие только один человек. По словам представителей клиник, в паре сотрудники работают намного реже – положительный ответ дали 17,6%, а 4,1% указали, что отчетность готовят более трех человек.

«Опрос показал, что более половины клиник анализируют отчетность не чаще, чем раз в месяц. За этот период может многое произойти как внутри частной клиники, так и вне ее. При нынешнем состоянии рынка частной медицины более рациональным представляется проведение анализа причин отклонений от плана и прогноза раз в неделю, максимум раз в две недели. При этом ⅔ клиники с выручкой более 1 млрд рублей анализируют отчетность не реже, чем раз в неделю, что говорит о большей зрелости процессов в крупных клиниках и их стремлении к эффективности. А значит, разрыв между крупными игроками и всеми остальными будет только увеличиваться», – прокомментировал результаты опроса основатель MedBI Илья Федоринин.

Только финансовые показатели (доход, расход, прибыль) системно используют в управленческой отчетности 10,8% респондентов. Более 37% фиксируют финпоказатели и до пяти нефинансовых показателей (количество пациентов, количество услуг и т.д.). Больше 15 нефинансовых показателей используют 16,2% представителей клиник.

Более 39% опрошенных ответили, что анализируют управленческую отчетность раз в месяц, а 35,1% – не реже, чем раз в неделю. У 27% опрошенных подготовка документов занимает до двух человеко-часов, а у 21,6% – более одного человеко-дня. Более 75% респондентов выгружают набор отчетов из МИС и других систем и вручную собирают финальный отчет в Excel, а автоматически отчетность выгружается только у 12,2%. BI-платформами для сбора отчетности пользуются 9,5% опрошенных.

«Почти 90% клиник анализируют не только финансовые показатели, но и нефинансовые. Это означает, что большинство игроков рынка правильно понимают управленческую отчетность и стараются разобраться, из чего складывается финансовый результат. Более 16% ответили, что используют больше 15 нефинансовых показателей в регулярной финансовой отчетности, причем не все из них используют BI-системы (около 10%), что увеличивает трудоемкость анализа показателей», – отметил Федоринин.

Также 56,8% представителей клиник рассказали, что у врачей в их учреждениях нет финансового плана. Положительно ответили 27% респондентов, и более 16% отметили, что такая задача стоит только перед определенной категорией специалистов. Однако 48,6% опрашиваемых подтвердили, что задача по выполнению финансового плана ставится перед отделениями клиники.

Дополнительная финансовая мотивация у врачей при направлении на консультацию к другим специалистам, диагностику и анализы есть в 25,7% клиник. Более 32% опрошенных указали, что мотивируют подчиненных только в отношении определенных услуг. В 41,9% случаев подобных выплат и вовсе нет. В управленческую отчетность 68,9% руководителей или владельцев клиник заносят загрузку кабинетов клиники, а 54,1% учитывают конверсию из предварительной записи в услугу.

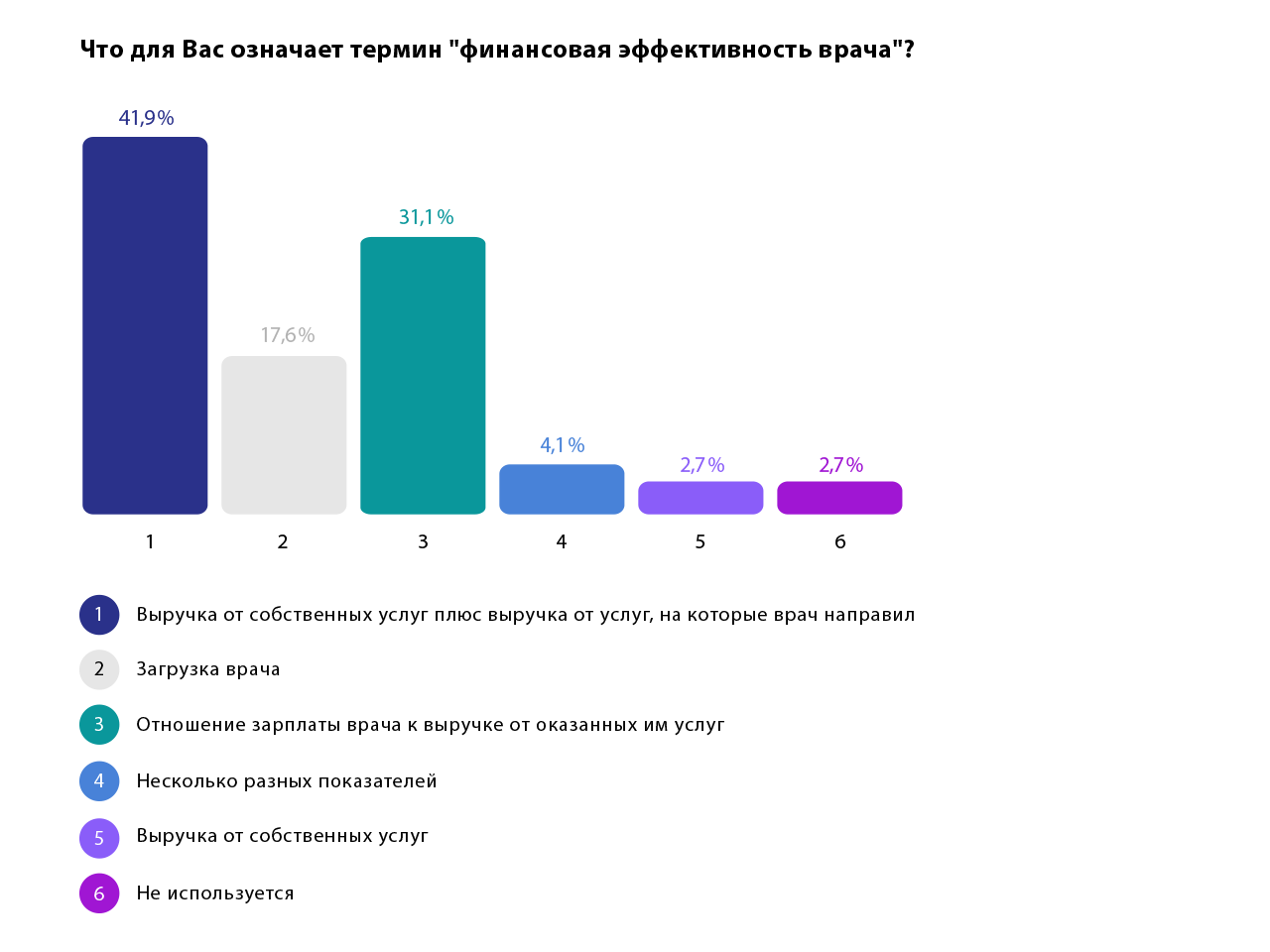

Также респонденты ответили, что для них означает термин «финансовая эффективность врача». Более 41% представителей клиник считают, что это выручка от собственных услуг врача плюс выручка от услуг, на которые он направил. Финансовая эффективность приравнивается к загрузке медика. По мнению 17,6% опрошенных, 31,1% трактуют термин как отношение зарплаты врача к выручке оказанных им услуг.

«Очень интересен разброс голосов по этому вопросу. Довольно часто употребляется данный термин как в литературе по медицинскому менеджменту, так и в выступлениях на различных конференциях. Оказывается, в разных клиниках управленцы понимают его совершенно по-разному и до сих пор отсутствует единое толкование», – резюмировал Илья Федоринин.