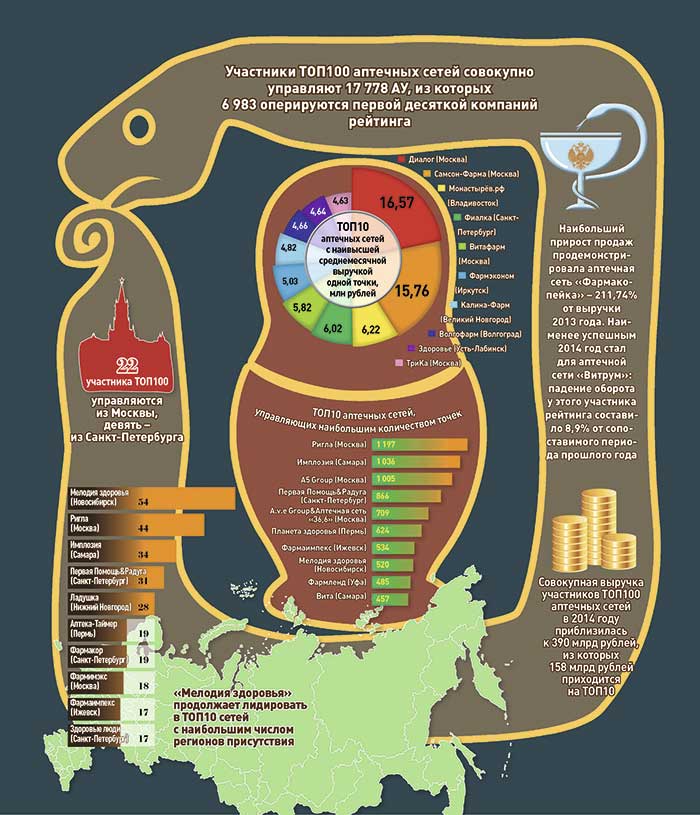

ТОП100 аптечных сетей России – проект с особой миссией. Два раза в год VADEMECUM фиксирует достижения ключевых розничных игроков, а вместе с ними и всего коммерческого фармацевтического рынка страны. Задача эта очень ответственная. Ведь мы хотим не просто замерять пульс отрасли, а научиться делать полноценный чек‑ап. Этот рейтинг – уже пятый, и мы можем говорить, что добились определенных результатов на ниве диагностики. В проекте дебютируют сразу 30 крупных сетей. Объем продаж замыкающей «золотую сотню» сети превышает миллиард рублей. Совокупная выручка игроков ТОП100 в 2014 году подступила к порогу в 400 млрд рублей. Но улучшение качественных характеристик вовсе не говорит о том, что рынок быстрее становится на путь цивилизованного развития: наоборот, публичных операторов, к сожалению, становится меньше. Правда, теперь это хотя бы стало беспокоить отраслевых лоббистов, которые решили бороться с непрозрачностью розничного рынка при содействии налоговиков.

ОТПУСК ПО ЭТАЛОНАМ

Несмотря на то, что за несколько лет исследований у нас сформировалась большая база данных по розничному рынку и, в принципе, мы заранее представляем, какие игроки могут претендовать на место в сотне, каждый раз беремся за составление рейтинга с чистого листа. Открываем реестр лицензий на фармдеятельность и начинаем сопоставлять данные с информацией в открытых источниках, в базе ЕГРЮЛ, выискивать взаимосвязи между юридическими лицами. После просчета начинаются прозвон сетей и рассылка анкет с большим, но нехитрым перечнем вопросов, касающихся их операционной деятельности – финансовых показателей, инфраструктуры, ассортиментной политики. Представляем компаниям собственные расчеты, предлагая их подтвердить, аргументированно скорректировать или опровергнуть. Так или иначе добиваемся внимания участников рейтинга, инициируем диалог с управленцами и собственниками сетей, в конце концов, стараемся сделать так, чтобы они относились к нашим исследованиям как к стандартной практике и со спокойным сердцем делились с нами достоверной фактурой.

Почему так сложно собирать данные, мы уже рассказывали, но, думаем, полезно повторить. В российском законодательстве не дано определения такого явления, как аптечная сеть. Государственные регуляторы – Минздрав, Росздравнадзор, Минпромторг, ФНС, ФАС и так далее – слабо представляют, как устроен и каких успехов достиг розничный фармацевтический бизнес. Как определять на нем границы конкуренции, они тоже не знают. И главное, не вполне понимают, стоит ли его вообще как-либо специально администрировать.

Нельзя сказать, что непрозрачность и отсутствие полноценного регулирования по-настоящему смущают владельцев сетей. Наоборот, многие коммерсанты и теперь руководствуются простым правилом: чем ты незаметнее для регулятора, тем ниже уровень угрозы для твоего бизнеса. К сожалению, эта тенденция только усугубляется. Еще полгода назад пройти анкетирование для ТОП100 категорически отказались 26 из 120 попавших в выборку компаний. В этом году мы взяли сито помельче: в него попались уже 150 игроков, но предоставить данные из них согласились только 80, а уже 65 из 80 попали в «золотую сотню».

Активнее всего, как и прежде, сотрудничают амбициозные сети из первой тридцатки. Свою открытость они объясняли просто – стремлением заявить о себе производителям, для которых ТОП100 от VADEMECUM за последние два года стал важным индикатором оценки розничного рынка. Среди ведущих отечественных ритейлеров в предоставлении данных нам отказали только трое – не признающая себя аптечной сетью самарская «Имплозия», челябинская «Классика» и московская «А5». Последней, между прочим, было чем похвастаться – оборот по году мы зафиксировали на уровне 16,6 млрд рублей, это на 30% больше, чем годом ранее. Собеседники VADEMECUM, знакомые с планами сети, отмечают, что в 2015-м «А5» планирует добиться выручки уже в 21 млрд рублей. Загвоздка лишь в том, что такой показатель компания однажды уже журналистам декларировала – только за 2013 год. Правда, документально не подтверждала.

Отметим и то, как нас удивили в ГБУЗ «Аптеки Столицы». Бюджетное предприятие хоть и занимает на московском рынке существенную долю, до сих пор игнорировало все наши запросы о ее оценке. А тут неожиданно, причем в обозначенные нами сроки, мы получили от ГБУЗ, в которое три года назад из ГУП «Столичные аптеки» вывели наиболее доходные точки, заполненную анкету. В ней, правда, была пропущена самая важная графа – собственно выручка. Но даже это не испортило впечатления. Продажи мы рассчитали, опираясь на остальные открытые данные.

Кстати, о данных. На момент проведения исследования ни один респондент не мог подтвердить свои результаты выкопировками из годового финансового отчета по РСБУ (они просто еще не были готовы). Однако этот момент мы без внимания не оставим: при подготовке очередного ТОП100 по итогам шести месяцев 2015 года вновь затребуем у ритейлеров заверенные независимыми аудиторами отчеты – для того, чтобы оценить компании по критериям прозрачности (готовность раскрывать информацию финансового характера) и устойчивости (определение уровня прибыльности или убыточности). Годовые отчеты тройки крупнейших сетей – «Риглы», «36,6» и «Доктора Столетова» – по МСФО будут представлены уже в апреле – июне.

Дать отчетность для исследований к осеннему рейтингу пока обещают 15 игроков. В прошлом году, помимо трех публичных крупнейших сетей, а также «Старого лекаря», который чуть позже стал частью «36,6», копии отчетности (форма 2 РСБУ с печатью налоговой или независимого аудитора) нам предоставили только шесть аптечных сетей.

Вроде есть повод для оптимизма, но поверить в то, что сетей, открыто говорящих рынку о своих достижениях, действительно станет больше, нам пока трудно.

Предупреждали возможные приписки мы старым проверенным способом. По каждой сети предварительно делали собственный расчет, а после уже сравнивали его с декларацией компании. В нашей системе оценки нет ничего сложного, она строится на данных нашего же собственного геомаркетингового сервиса «VADEMECUM-Навигатор». В этой базе есть все качественные характеристики более 2 500 российских аптечных сетей – регулярно обновляемая статистика по географии, конкурентному окружению, графикам работы, среднему уровню дохода на точку в зависимости от региона и так далее.

«Двойная запись» принесла результат. Выстраивать диалог с несговорчивыми сетями стало легче. Практически полностью (с разницей в 2–5%) наши расчеты совпали с данными анкет 20 компаний. Более существенные расхождения мы разбирали вместе с компаниями. Объясняли, как считали, и просили уже их дать обоснование декларируемых показателей. Но реально существенная в масштабе рейтинга корректировка была, по сути, одна – по крупной дальневосточной сети «Новая аптека». При предварительном расчете мы не учли, что «Новой аптеке» в ДФО принадлежит еще и дискаунтер «Аптека миницен» (31 точка). Признаемся, установить аффилированность двух сетей, не имея соответствующего инсайда, нам было бы крайне непросто, но «Новая аптека» сама проявила интерес к рейтингу VADEMECUM и предложила сотрудничество.

НЕСЕТИ – ВАШИ ДЕНЕЖКИ

«Мы не сеть. Мы – союз независимых аптек, объединившихся с целью противостояния кризису. Нас как единую компанию рассматривать нельзя», – заявили корреспонденту VADEMECUM в московской сети «Эконом». В принципе, маркетинговыми союзами сейчас вряд ли кого-то удивишь, но мы нашим собеседникам не поверили. Все-таки умение лукавить – отдельное искусство и особый талант. А когда у якобы независимых компаний, собранных под одну вывеску, заявлен один и тот же генеральный директор, или один и тот же юридический адрес, или один и тот же телефон – это уже большая оплошность. Например, у большинства из 20 юрлиц «Эконома» один и тот же генеральный директор – Эдуард Кехсаев. Еще несколько структур записаны на его партнеров – Николая Майсурадзе и Анатолия Цховребова.

Но для налоговиков никакого «Эконома» не существует. Для них это просто суповой набор не зависимых друг от друга мелких компаний, применяющих, по всей видимости, не общую систему налогообложения, а «упрощенку». Иначе стоило ли огород городить?

Экономия у «Эконома» может быть неплохая. Компании, сидящие на упрощенной системе налогообложения, например, не платят НДС, имеют льготы по налогу на прибыль. А вот ограничений для УСН-компаний при этом относительно немного – запрет на открытие представительств и филиалов и ограничение по «потолку» доходности – в 60 млн рублей. Рецепт обхода этого требования несложный – открывать под новые точки новые УСН-компании и говорить, кому положено, что твоя сеть – «несеть».

«Несеть» «Эконом» за последние пару лет разрослась в столичном регионе до вполне приличных размеров – 49 аптек в Москве и на востоке Подмосковья. По оценке VADEMECUM, юридическая емкость этого «упрощенца» близка к критической – совокупную выручку всех 20 компаний этой «несети» в 2014 году мы оцениваем как раз в 1,2 млрд рублей (без НДС). Смеем предположить, Эдуарду Кехсаеву или его партнерам в ближайшее время придется регистрировать новую компанию, иначе как еще сохранить налоговую льготу?

Таких «льготников» у нас в стране – пруд пруди. Но категорически от определения «аптечная сеть» официально открещиваются всего несколько компаний. За исключением упомянутой выше самарской «Имплозии», никто из них в ТОП100 не попал.

Ближе всех к номинации на «золотую сотню» подобрался московский «Долголет». По структуре собственности эта сетка похожа на «Эконом» – 39 точек расфасованы по 13 компаниям с одним и тем же учредителем – Алексеем Асеевым. Выручка его сети, по расчетам VADEMECUM, колеблется на уровне 700 млн (без НДС).

Среди «несетей» есть еще несколько москвичей, правда, калибром поменьше. Это не случайно: Москва чуть ли не единственный регион, где не действует режим ЕНВД, а значит, растущие сети, не желающие разделить свой успех с государством, в отличие от коллег из других регионов, могут мимикрировать под мелкий бизнес только одним способом – нагромождая «упрощенки».

Какой высоты пирамида может вырасти? Пример «Имплозии», главной «несети» фармрынка, показывает – предела тут нет. Организация на 1 января 2015 года включала 82 ИП и 121 ООО. А официальная легенда у этого объединения такая: «Имплозия» – это сервисная компания, на протяжении последних 15 лет планомерно продвигающая свой главный продукт – одноименную «дисконтную систему», цель которой – научить мелких частников оптимизировать бизнес-процессы, наладить мерчандайзинг, помочь с управлением товарными запасами. О прямом управлении или владении – ни слова.

ДИСКОНТ-ФОРТ

Если предположить, что все это так, считайте, что «Имплозии» невероятно повезло с партнерами. Неординарные, яркие игроки в этом перечне превалируют. При этом мыслят их владельцы, которым самарская сервисная компания вроде как просто помогает наладить бизнес, абсолютно единообразно.

Франчайзи эти удивительно последовательны в выборе названий для своих компаний и одинаково неразборчивы при определении локации аптек. Взглянем на ООО «Декабрь»: всего шесть точек, а какой охват! Две точки в Татарстане, по одной – в Самарской, Ростовской, Пензенской и даже Кемеровской областях.

Теперь посмотрим на ООО «Ноябрь»: у него точки и в чувашском райцентре Канаш, и в городке Красный Кут Саратовской области, а еще в Иркутске и Рязани.

А вот и ООО «Октябрь». Этот ритейлер раскидал точки по обе стороны Уральского хребта – в Башкирии и Свердловской области, а еще одну держит в Самаре.

Это все не шутки, а реальные юрлица. В ассортименте «Имплозии» все остальные месяцы, названия деревьев (ООО «Тополь», ООО «Ясень», ООО «Магнолия» и так далее), планет солнечной системы (ООО «Плутон», ООО «Юпитер», ООО «Нептун»), драгоценных и полудрагоценных камней (ООО «Сапфир», ООО «Изумруд», ООО «Янтарь»). Все эти прописанные тут и там компании (159 в совокупности) заявлены как партнеры самарского «сервис-центра», но, мы полагаем, ему и принадлежат.

Резонным был бы вопрос: а есть ли у этой структуры настоящие франчайзи? Все-таки есть. Причем некоторые из них добились серьезного успеха и, судя по структуре бизнеса, в отличие от владельца бренда, предпочитают концентрироваться на развитии в своих родных регионах, преимущественно в родных городах. Под эти критерии подпадают 36 ООО и ИП из списка франчайзи «Имплозии». Крупнейшие из них – курганская сеть «Аптеки Сазонова» (19), семейная компания четы Серопян из Татарстана (20), а также башкирская сеть «Ортикон» (46). У последнего вполне приличная выручка – чуть менее 500 млн рублей.

А сколько тогда зарабатывают сама «Имплозия» и ее реальные партнеры? Посмотрим на географию сети и ее средние показатели по регионам. Итак, всего в «Имплозии» 203 компании: 36 из них определены нами как франчайзи, еще 159 отличаются безумной географией, еще восемь работают только в Самаре, родном для «Имплозии» городе. Все 203 компании вместе управляли на 1 января 2015 года 1 299 аптечными учреждениями. Охват очень приличный, но давайте посмотрим, где на самом деле эти точки локализованы. Опора «Имплозии» – это села, поселки городского типа и города с населением до 100 тысяч человек. В них базируются 622 точки сети. Данные «VADEMECUM-навигатора» показывают, что средняя дневная выручка «Имплозии» в регионах локации по таким населенным пунктам редко превышает 18 тысяч рублей. Следом в пирамиде «Имплозии» идут города с населением до 500 тысяч человек – 349 точек. Там и выручка покруче – более 33 тысяч рублей в день. Еще 186 точек компании работают в крупных городах, 142 – в миллионниках. Там средние дневные выручки пожирнее – 40 тысяч и 55 тысяч рублей соответственно. Повторим, это средние цифры. Мы не беремся исключать, что у «Имплозии» есть и аптеки-чемпионы, и очень хотим, чтобы компания нам их, наконец, показала. Иначе не совсем понятно, на чем основывается великий миф о могуществе «несети», хотя признаемся, мы и сами еще недавно в него верили.

Пока сухая статистика говорит, что сама «Имплозия», в отличие от ее отдельных партнеров, не показывает рекордных продаж. Итого общую выручку «Имплозии» по 2014 году мы оцениваем в 13,89 млрд рублей. Из них франчайзи (263 точки) заработали 3,05 млрд рублей, а остальные 10,8 млрд – сама «Имплозия» (1 036 точек).

НАЛОГ НА ТУМАН

В начале марта, сделав первые, грубые и, признаемся, довольно комплементарные прикидки по «Имплозии», мы направили в самарский офис компании предложение обсудить цифры и факты и уже, наконец, договориться о том, чтобы сеть официально приняла участие в ТОП100. Письмо мы адресовали Максиму Воронину, заместителю генерального директора по коммерции и развитию партнерства. Человек он серьезный, работает в «Имплозии» последние 15 лет точно. В приемной нам подтвердили, что письмо получено. Но вступить в диалог в компании так и не захотели.

Тогда же выяснилось, что не только мы интересуемся развитием «Имплозии». В середине марта исполнительный директор СПФО Лилия Титова обратилась с письмом к главе Федеральной налоговой службы Михаилу Мишустину (копия есть в распоряжении VADEMECUM) «по вопросу недобросовестного исполнения обязанностей по уплате налогов и сборов на фармацевтическом рынке, в частности, в секторе розничной торговли», иначе говоря, по проблеме УСН- и ЕНВД-сетей. В письме Титова просит главу ФНС обратить внимание на ситуацию с «дроблением бизнеса» крупных аптечных сетей на десятки юрлиц «в целях искусственного создания условий, необходимых для возможности применения специальных режимов налогообложения для снижения налоговой нагрузки в целом на всю группу лиц, представляющих такую аптечную сеть».

В письме руководитель СПФО называет такие компании «псевдосетями» и утверждает, что те «вводят в заблуждение дистрибьюторов и покупателей». По мысли Титовой, пользуясь непрозрачной структурой, сети имеют возможность завышать оборот и «получать финансовые преимущества при закупках» от дистрибьюторов, а покупатели, считает лоббист, рискуют приобрести некачественный или фальсифицированный товар «за счет ослабляемости юридического управления «псевдосетью» и снижения уровня контроля за фармацевтическим порядком». Последний аргумент письма, конечно, слабоват, однако в СПФО явно хотели привлечь внимание главного налоговика не этим, а скорее собственной оценкой недополученных бюджетом налогов. В СПФО решили рассказать Мишустину, сколько экономят на налогах сети, «сидящие» на УСН и ЕНВД, в сравнении с розничными операторами, перешедшими по мере роста на общую систему налогообложения (ОСНО).

Для примера лоббисты взяли расчет из прошлогоднего рейтинга ТОП100 аптечных сетей VADEMECUM, где в качестве объекта сравнения была заявлена аптека общей площадью 150 кв. м (торговый зал 100 кв. м); с ФОТ в 183 тысячи рублей на девять сотрудников, арендной платой 180 тысяч рублей и выручкой (при наценке 30%) в 2,5 млн рублей. Все это – в месяц.

Дальнейший подсчет в СПФО делали сами. Сравнение у них, что неудивительно, получилось не в пользу крупных сетей, применяющих ОСНО. Разница в прибыли одной ЕНВД-аптеки и одной ОСНО-аптеки с одинаковыми параметрами составит 51 305 рублей. В пользу первой, конечно.

Похожее неравенство налоговые льготы порождают между ОСНО-аптекой и УСН-аптекой: месячная дополнительная прибыль «упрощенца» составит 47 278 рублей.

Полученные цифры лоббисты предлагают Михаилу Мишустину экстраполировать на некую сеть с 1 050 точками (именно столько было в составе «Имплозии» по итогам 2013 года). Разница в годовой прибыли условной УСН-сети с таким охватом в сравнении с аналогичным ОСНО-игроком составит 597,7 млн рублей, ЕНВД-сети – 646,4 млн рублей.

О чем в итоге просит Титова? Проверить добросовестность исполнения обязанностей по уплате налогов «псевдосетями». На вопрос VADEMECUM, кого к этой категории стоит отнести, в СПФО назвали трех игроков – «Имплозию», ижевский «Фармаимпекс» и омскую «Фармакопейку», а также добавили, что чиновники уже назначили Титовой встречу в апреле.

КРИЗИСНЫЕ ВЫЯВЛЕНИЯ

Рвение СПФО к наведению порядка на розничном рынке хоть и неожиданное, но в целом понятное. Дистрибьюторы («Протек» и «Катрен»), а также отечественные и зарубежные фармпроизводители, чью волю, собственно, и отражает эта лоббистская организация, теперь действительно хотят большей прозрачности в отношениях с розницей и скорейшего обеления своих клиентов, «сидящих» на УСН и ЕНВД. Да и нельзя сказать, что наличия у конкурентов налоговой форы не замечают управленцы тех сетей, что отчисляют платежи в казну по полной.

Сколько из нынешних «льготников» смогут пережить «обеление», не скатившись в убыток или не усугубив его, если в ФНС найдут реальные основания для ревизии, сказать трудно. Но, по всей вероятности, рынок начнет чистить себя самостоятельно. Финансовый кризис вызвал и кризис доверия внутри товаропроводящей цепочки. «По итогам трех месяцев мы рентабельны, но мы бы и не рухнули так просто, сколько времени фундамент создавали! – делится с VADEMECUM владелец сети из ТОП30. – Но я боюсь представить, в каких минусах остальные и, главное, сколько и за счет чего они будут держаться. В ближайшие полгода рынок сильно перетряхнет. Но конфигурацию этой встряски я пока не понимаю».

Трясти рынок оптовики взялись и собственными руками, сократив сетям отсрочки платежей, невзирая порой ни на статус контрагента, ни на прежние заслуги. В начале года это подтолкнуло многих ритейлеров если и не к консолидации, то к продуктивному общению. Тогда же многие друг другу признались: жалеют, что не располагают собственной логистикой или не могут рассчитывать на поддержку материнской оптовой компании. Среди игроков первой двадцатки родственные дистрибьюторы есть только у половины. Значит, отказаться от диктата со стороны крупнейших оптовых компаний, уделяющих теперь особое внимание финансовой дисциплине клиентов, сети в ближайшее время не смогут. На организацию же собственной логистики даже в партнерстве с коллегами нужны заемные деньги. А они не дешевеют.

Ужесточение политики дистрибьюторов, более серьезное отношение производителей к выполнению сетями маркетинговых обязательств в 2015 году ускорит процессы, которые зародились в 2014-м и безо всяких кризисов. Выручка сети остается важным мерилом успеха компании, но вовсе не определяющим. На ближайшие пару кризисных лет на передний план выйдут другие критерии – соблюдение финансовой дисциплины, умение генерировать прибыль и стремление выстраивать бизнес с прозрачной, в том числе для государственных контролеров, структурой.

Придут к этому ритейлеры сами или в партнерстве с другими сетями, посредством маркетингового альянса или подключившись к какой-либо продвинутой коммуникационной системе, не так важно. Принципиален будет лишь результат каждого в отдельности. Именно поэтому мы хотим уже сегодня показывать достижения не каких-либо маркетинговых объединений, а рассказывать о личном вкладе ритейлеров. Вооружаясь этой логикой, за рамки рейтинга мы вынесли даже компанию АСНА, у которой куда больше прав называться полновесной аптечной сетью, чем у традиционных франчайзинговых проектов. В конце концов, обязательства внутри партнерств весьма условны, а вот выросшие в тени брендов сателлиты – сила вполне реальная, и с нашей стороны было куда честнее расчистить для них место в «золотой сотне».

Выше мы уже оговаривали, что рейтинг обновился почти на треть. Из 30 дебютантов к категории «вчера родились» относятся две сети – крымские «Виста» и «Крым-Фармация». Причины их прорыва в рейтинг объяснять, думаем, не надо. Остальные, вероятно, просто ждали момента, когда мы к ним присмотримся. Определенно к таким дебютантам относится аптечная сеть «Монастырёв.рф» (78-е место), работающая в городах Приморского края. Ее основатель, владивостокский пассионарий Александр Монастырёв, несколько лет развивал в регионе интернет-аптеку, а потом решился выйти в офлайн. Сеть из 19 аптек он вырастил буквально за два года, формат его предприятий – точки с торговым залом не менее 140 кв. м, пятью кассами и ассортиментом в 30 тысяч наименований.

Так получилось, что дольше остальных мы исследовали ростовские сети. Претендентов на вхождение в рейтинг было несколько. Но проблема заключалась в том, что многими компаниями тут управляют не единоличные собственники, а целые диаспоры, отсюда и своеобразная запутанная структура. Много сил и времени потратили на сеть «Донская аптека+». В теории та могла получить номинацию в последней двадцатке рейтинга, но, признаемся, мы так и не смогли в полной мере установить взаимосвязи между юрлицами, а потому решили не рисковать. Зато гораздо понятнее оказалось устройство другого ростовского игрока – «Фармацевт+» (23-е место), который тоже впервые участвует в ТОП100.

Смогут ли эти и другие новички побороться за лидерство по показателю прироста выручки, мы увидим через год. А пока пятерка призеров в номинации «органический рост» выглядит следующим образом: омская «Фармакопейка» (211%), саратовский «Фармсклад» (95%), московский «Нео-Фарм» (80%), краснодарский «Апрель» (79%) и пермская «Аптека-Таймер» (69%).

Интересно, сможет ли кто-либо из них похвастаться такой же динамикой через год?

(нажмите на картинку, чтобы увеличить изображение)

ПРЯМАЯ РЕЧЬ

«УБИТЫЙ ТРАФИК – ДЕЛО ПОПРАВИМОЕ»

Как «Фармленд» осваивал наследие «36,6»

Текст: Кирилл Седов

Весной 2014 года башкирский ритейлер «Фармленд» (№9 в рейтинге VADEMECUM) стал крупнейшим участником распродажи региональных активов «Аптечной сети 36,6». Компания, прикупившая сразу 115 точек «36,6» в Уфе, Тюмени и Оренбурге, по итогам года нарастила оборот на 47% – до 10,3 млрд рублей. О том, как приобретение сочеталось с принятой в «Фармленде» установкой на «безубыточность» каждой аптеки, VADEMECUM рассказала генеральный директор сети Аделя Кальметьева.

– Наблюдатели называли вашу покупку «имиджевым ходом», объясняя масштабное приобретение желанием «Фармленда» во что бы то ни стало сохранить доминирующее положение на фармрынке Башкирии. Какие мотивы двигали вами на самом деле и насколько вы довольны результатом?

– Естественно, это было не имиджевое решение. Мы знали, как росла и развивалась сеть «Леко» [в 2004 году была приобретена «36,6». – VADEMECUM], у этих аптек одни из самых лучших мест в городе, да и в республике. Мы прекрасно понимали ценность этих аптек, ну а то, что там был убит трафик – это дело поправимое. Собственно, этим мы и занимались – восстанавливали работу, проводили перебрендирование. И совершенно довольны результатом.

– То есть трафик удалось оживить?

– Конечно. В Башкирии среди приобретенных аптек убыточных точек не осталось. В Тюмени мы тоже навели порядок. Остались вопросы по Оренбургской области, но мы этим активно занимаемся.

– Аптеки вы покупали вместе с помещениями? Какой политики здесь придерживается «Фармленд»?

– Мы покупали юрлица со всеми вытекающими последствиями. Какие-то были и остались в аренде, какие-то – в собственности, и теперь она наша.

Мы всегда, особенно на первых порах, стремились работать на собственных площадях. Именно поэтому мы так неспешно, по сравнению с другими сетями, развивались, за 17 лет – 500 точек. В последнее время, особенно после покупки аптек «36,6», у нас, конечно, стало больше арендованных точек. Сейчас мы идем двумя путями – и покупаем, и арендуем, если очень хорошее место. Но большинство помещений у нас в собственности.

– В какой момент и по каким соображениям «Фармленд» решил начать экспансию за пределы Башкирии?

– В другие регионы мы вышли в 2012 году. Думали об этом и раньше, но не было уверенности в правильности этого шага. Потом на наш рынок вышел ижевский «Фармаимпекс» и стал очень агрессивно себя вести. До этого у нас уже работали «36,6», «Ригла», «Мелодия здоровья» – всем находилось место, все вели себя корректно, и никто друг у друга за стенкой не открывался. «Фармаимпекс» начал в открытую «становиться» на наш трафик – в местах, где мы этот трафик годами создавали. Мы с ними год боролись, пытались понять их стратегию. А затем решили – нам есть что показать и предложить людям в других регионах. Потому что, в отличие от дискаунтеров, у нас есть опыт работы с большим ассортиментом и уникальная система лояльности. В общем, в 2012 году мы вышли за пределы Башкирии – в Тюмень и Татарстан, а следом – в Оренбург, Челябинскую область и Ижевск. Экспансия в регионы для нас – своеобразная диверсификация и дополнительная гарантия финансовой безопасности компании, ведь теперь мы зарабатываем не только в Башкортостане.

– Насколько сейчас конкурентен рынок республики?

– Конкуренция очень высокая. Уфа занимает второе место по количеству аптек после Перми. Здесь очень много игроков – «Имплозия», «Фармаимпекс», «Ригла», «Мелодия здоровья», «Флория», недавно появилась самарская «Вита» и множество других. Мы, естественно, продолжаем развиваться и в Башкирии, следим за ценовой конкуренцией. Сейчас «Имплозия» активно открывает свои дискаунтеры – не только в Уфе, но и по всей республике. Мы конкурируем с ними по ценам и используем все плюсы, которые есть у нас и которых нет у них – система лояльности с более чем 1,5 млн держателей карт, сильная рекламная поддержка. Ну и широчайший ассортимент – от 10 до 15 тысяч наименований в каждой аптеке, бонусы, постоянные акции, качественное обслуживание. А также дополнительные услуги – фитобары, медико-консультативные кабинеты, «Дерма Центр» – все это есть не у каждого.

– Как вы справились с новогодним аптечным кризисом – сокращением отсрочек платежа со стороны оптовиков и дефектурой?

– Дело в том, что мы никогда не работали на длительную отсрочку. Только в последний год мы вынуждены были увеличить время отсрочки – в связи с активными приобретениями. В декабре для нас мало что изменилось. То, что дистрибьюторы не отпускали жизненно необходимые препараты и сильно взвинтили цены на остальные – это всех коснулось. Но у нас – оптовая лицензия и свой складской комплекс, поэтому определенное количество препаратов мы закупаем непосредственно у производителей, так что запас жизненно важных препаратов на складе был. Конечно, многие из первой десятки крупнейших аптечных сетей развивались за счет средств дистрибьюторов – длительной отсрочки. Поэтому когда она была сокращена со 120 дней до 60, проблемы у них, думаю, возникли.

– Вы собираетесь осваивать новые регионы?

– Нет, в нынешних условиях, когда благополучное «нефтяное» время подошло к концу, бессмысленно делать ставку на постоянное увеличение количества аптек. Рынок этого не выдержит – уже сейчас мы видим размывание оборотов. «Фармленд» развивается за счет собственных средств, поэтому все решения мы тщательно взвешиваем и не гонимся за количеством точек. У многих принято планировать открытие 200–300 аптек. У нас таких планов, если честно, не бывает. Если мы увидим хорошее, удачное место, будем открываться. Ключевые показатели для нас – это оборот и прибыль, не должно быть убыточных точек. Если аптека не приносит прибыли, через какое-то время мы ее закрываем. Кстати, было закрыто около 10 точек – из тех, что мы купили у «36,6».

В дальнейшем продолжим копать вширь и вглубь – в тех шести регионах, где мы уже присутствуем. Выход в любой новый регион – это поначалу только дополнительные затраты и генерирование убытков.

– Какие у вас прицелы по обороту на текущий год?

– В нынешних условиях, учитывая постоянно растущую инфляцию, сильнейшую конкуренцию, снижение благосостояния населения и покупательской активности, если мы хоть насколько-то прирастем, уже будет хорошо. Предел мечтаний – это где-то 20%.